自去年中开始的行情“滑铁卢”,存储行业风雨飘摇饱经风霜,从原厂相继披露的Q1业绩来看,几大存储原厂均陷入大幅亏损的窘境。截至CFM发稿,以各家披露的最新季度经营利润率为例,三星存储在内的DS业务部门-33%( -36亿美元),SK海力士为-67%(-25亿美元),美光为-56%(-21亿美元),铠侠为-34%(-7亿美元,即将公布今年最新业绩),西部数据为-11%(-3亿美元)。

暂时的巨亏,真实的减产,DRAM供需平衡未来可期

如此创纪录的巨幅亏损令人咂舌,但也反映出如此不正常的亏损经营并不是长久之计,各大原厂对巨幅亏损的容忍也仅是暂时的。可以看到,存储原厂相继扩大了减产行动,包括一向不主张人为减产的三星也松口减产,三大DRAM原厂纷纷针对库存较高、利润较低的DRAM产品进行减产。

CFM闪存市场数据显示,三大存储原厂占据2022年全球DRAM市场份额高达95%,其中三星占比42.4%,SK海力士占比28.1%,美光占比24.8%。减产动作上,三星Q1起进行“有意义”的人为减产;SK海力士去年Q4起对利润较低的产品进行针对性减产,并持续对高库存产品减产,今年DRAM Bit产量相较于去年将呈负增长;美光则从去年Q3起降低Bit供应预期,目前合计存储产能已经减少25%,美光最新表示DRAM库存已经低于NAND库存。据CFM数据显示,DRAM需求方面,预计2023年DRAM bit需求增长5%至2000亿Gb。DRAM供应方面,占据95%市场的三星、SK海力士、美光进行积极减产,显著削减全球DRAM的供应量,使今年DRAM Bit供应转负远低于需求增长。

由于DRAM预期出现明显好转,以及部分原厂对DDR颗粒有拉涨的举动,近期存储现货市场的DRAM产品价格保持稳定,本周DDR价格以及渠道/行业的内存条价格均维持不变。原厂减产推动预期升温,但减产效果需一到两个季度显现,市场预期最快将于6月底生效,而目前市场实际需求仍然一般,并未跟随预期出现明显的好转。所以当下市场对部分DRAM产品调涨暂未有积极的响应,普遍持观望态度,以观察调涨是否具备可持续性以及涨价范围是否扩大,目前难以轻易断言DRAM价格确为见底反弹,市场流速加快是需求回温更为关键的信号。

本周部分NAND Flash Wafer价格小幅下调,1Tb/512Gb/256Gb/128Gb Flash Wafer分别为2.96/1.43/1.00/1.12美元。本周DDR价格维持不变,需要注意的是,DDR价格已持续一个月横盘未见下跌。

Flash Wafer最新报价

DDR最新报价

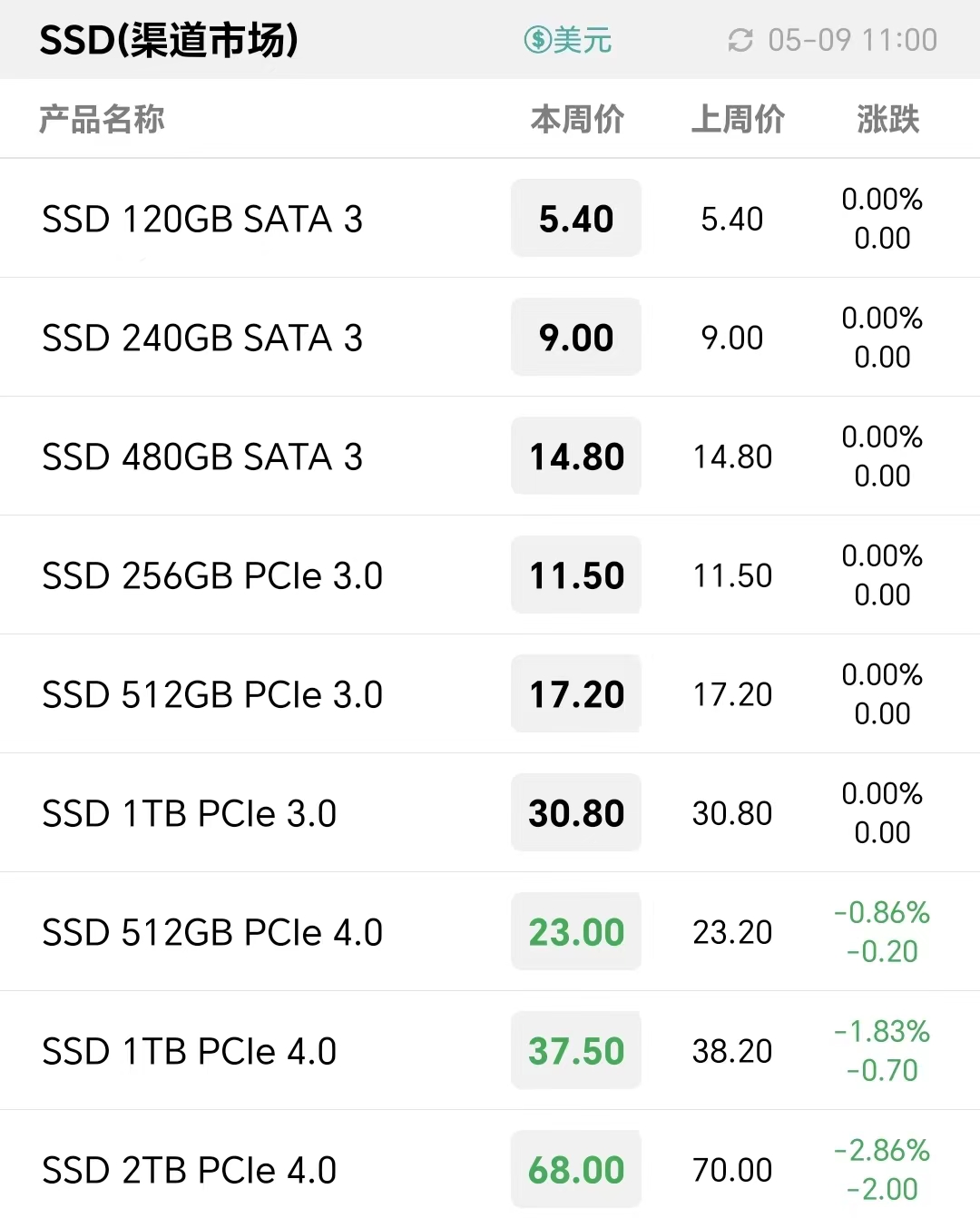

本周渠道市场仅PCIe4.0 SSD价格下调,其他SSD价格不变,近半月来,渠道内存条价格维持不变。

渠道市场内存条最新报价

渠道市场SSD最新报价

行业方面,市场需求未见明显变化,本周行业SSD价格继续下调,由于上游DDR成本未见下降,行业内存条价格近半月来也维持不动。

行业市场内存条最新报价

行业市场SSD最新报价

本周卡和U盘价格不变,618购物节临近,出现部分备货需求。

本周嵌入式价格暂时不变,近期嵌入式行情趋于平稳,调整空间有限。

eMMC最新报价

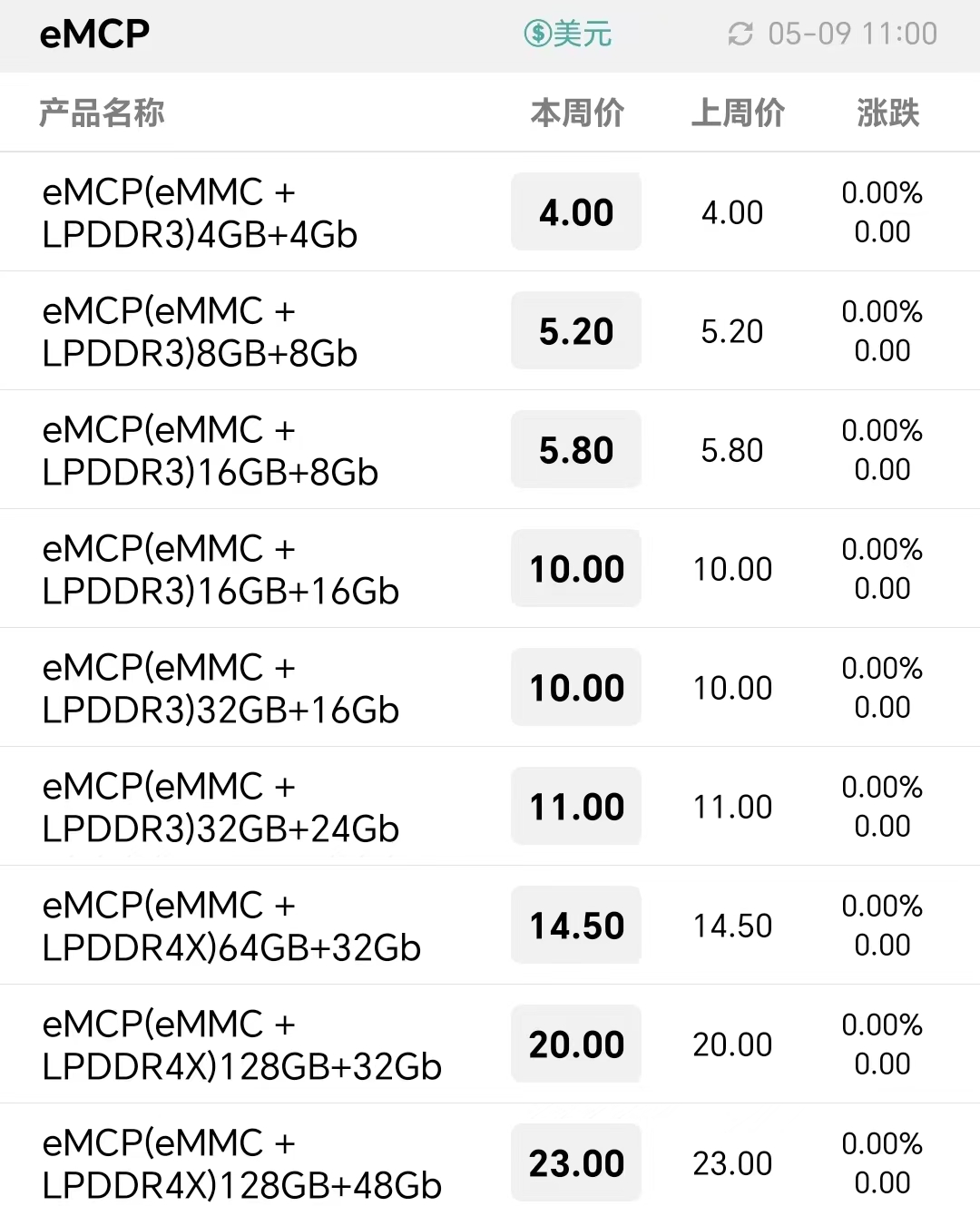

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

CFM:服务器客户对eSSD价格接受度出现分化,Q3不同原厂eSSD涨幅10%至30%不等

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大

三星电子:七成存储产能被LTA锁定,明年HBM缺口进一步扩大 SK海力士单季利润超去年全年,存储需求增长趋势有望持续

SK海力士单季利润超去年全年,存储需求增长趋势有望持续