由于市场整体需求平淡,尤以国内市场观望态度浓厚,为了刺激出货加速流通,存储现货行情整体维持探底的趋势,不过近日渠道部分内存产品价格再有拉涨的动作,实际效果还有待观察。此次行情倒挂严重持续时间过久,令渠道品牌难以坐以待毙,近日渠道部分内存产品出现联合拉价的举措,若能一直维持拉涨势头,部分渠道内存产品有望局部见底,不过整体行情还是以实际需求定音。

Mobile、PC和服务器存储市场近期概况

从各应用端需求来看,Mobile端存储供需双方仍处于激烈博弈阶段,鲜见僵持时间如此之久。Q1智能手机出货下滑约10%,为了激发消费者的换机动力,安卓终端品牌仍具备提升配置的动力,带动嵌入式存储Bit出货增长,从而抵消部分ASP的波动。随着Q2智能手机市场需求趋稳,嵌入式存储需求能见度还是比较高的。

对比来看,Q1全球PC出货量同比下挫近30%,Q2也不甚乐观。虽然PC OEM在努力降低库存,并有望逐季好转,但PC整体需求持续衰退的迹象较为明显。上半年美联储加息风暴未止,企业削减资本支出精简运营成本,来自企业端商用PC采购动力衰退。而消费端PC正常换机需求被提前透支,关注开学季PC出货是否能扭转颓势。整体PC购置需求偏淡的情况下,市场流通受阻,OEM拉货动力不足,导致SSD和内存条行情持续承压。

服务器市场来看,Q1服务器需求收缩,服务器SSD和内存价格走低。近期国内出现服务器大单,市场询价动作有所增加,目前来看Q2国内服务器客户有望在价格低位回补库存,不过海外服务器厂商上半年基本上维持砍单。部分互联网企业的服务器DDR5需求较为明朗,此前服务器DDR5的PMIC问题已得到快速解决,原厂偏向于通过DDR5来争取更多的利润,不过摆在面前的是保市场份额还是保利润的难题,服务器市场目前也是以价换量的局面。

本周存储现货市场上游资源小幅调整,1Tb/512Gb NAND Flash Wafer分别下调0.03和0.01美元至3.02和1.46美元。

Flash Wafer最新报价

DDR颗粒最新报价

本周渠道和行业内存条和SSD价格整体维持下调趋势,市场需求较淡,买气有待提升。

渠道市场SSD最新报价

渠道市场内存条最新报价

行业市场SSD最新报价

行业市场内存条最新报价

本周嵌入式行情方面,UFS和LPDDR4价格调整较为明显。

eMMC最新报价

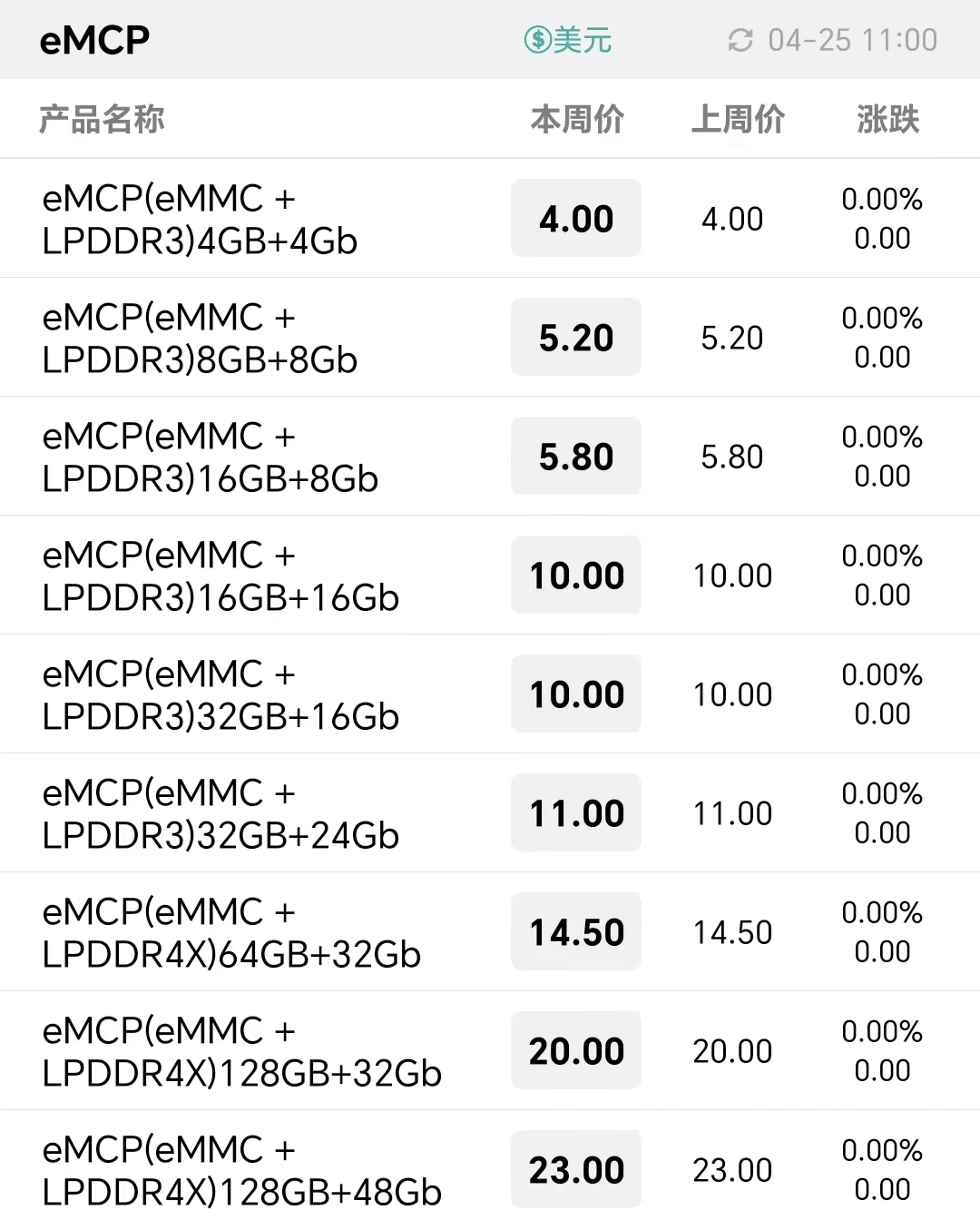

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!