全球通胀和疫情反复令消费市场苦不堪言,美国6月CPI数据出炉超乎市场的想象,同比增幅高达惊人的9.1%,爆表的通胀创自1981年11月以来41年的最大值。经济下行、物价上涨压制着市场的潜在购买力,人们缩减非必要的支出,货比三家、延迟购买、尽量不买等等消费观念在各大应用市场上皆有体现。

手机市场的换机动能减弱,传导至上游半导体供应链,全球手机芯片出货量第一的联发科透出下半年前景低迷的展望。市场传出联发科加足马力调整库存的消息,延后晶圆代工投片和封测出货,强硬要求封测厂8月底前降载,将原本8月底前完成封测并出货的晶圆暂时寄放在封测厂。这些过去几年未曾有过的状况显示着手机消费市场前景异常的严峻,美光日本广岛工厂短时停电也未在现货市场上激起任何水花,反而本周嵌入式存储产品价格伴随手机市场显著降温而降价。

伴随通胀高企,不仅令人们购物消费意愿不断下降,还给厂商带来了高成本的负担。半导体上下游都面临定价困难的窘境,虽然消费疲软已成共识,部分芯片产能利用率也出现下滑,但为了降低高通胀对利润侵蚀的影响,英特尔、台积电、日本胜高等上游半导体厂商将进一步涨价,然而市场最终是否买单仍有待观察。上游层层转移的成本居高不下,当前市场需求却萎靡不振,着实令夹缝中的下游厂商苦不堪言,甚至如英特尔主要的PC OEM伙伴宏碁、华硕已经公开确认行业进入下行时期,调整库存迫在眉睫。

据多家PC供应商的情况显示,7月各家下单数量明显下降,普遍下修预期三成至五成,比6月的情况更严重。宏碁则明确寄望于年底能达到8周的库存周转目标,意味着PC OEM有意持续调整库存至年底,这将进一步加剧下半年PC供应链杀价的动作,面向PC供应端的SSD和内存条的价格也面临着巨大的杀价压力。

市场向来有“五穷六绝七上吊”的说法,今年存储市场的行情也正在一一兑现,三季度的旺季不旺已成定局,供应链杀价压力巨大。当前环境下存储产品出货难度普遍较高,议价空间大,目前在细分PC领域出现部分稳定的需求,出货随着需求慢慢流动,市场整体成交依然十分寡淡。

本周存储价格依然以降价为主旋律:

Flash Wafer最新报价

DDR颗粒最新报价

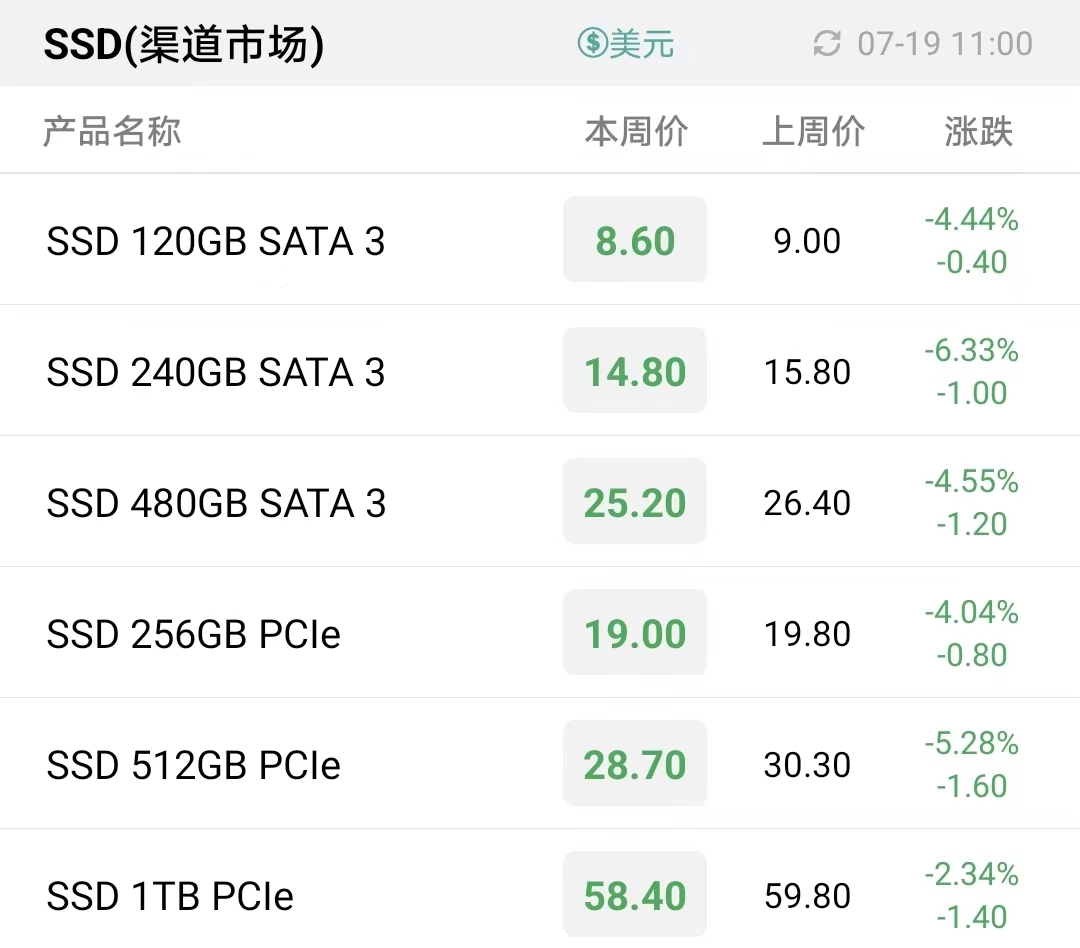

渠道市场SSD最新报价

渠道市场内存条最新报价

行业市场SSD最新报价

行业市场内存条最新报价

eMMC最新报价

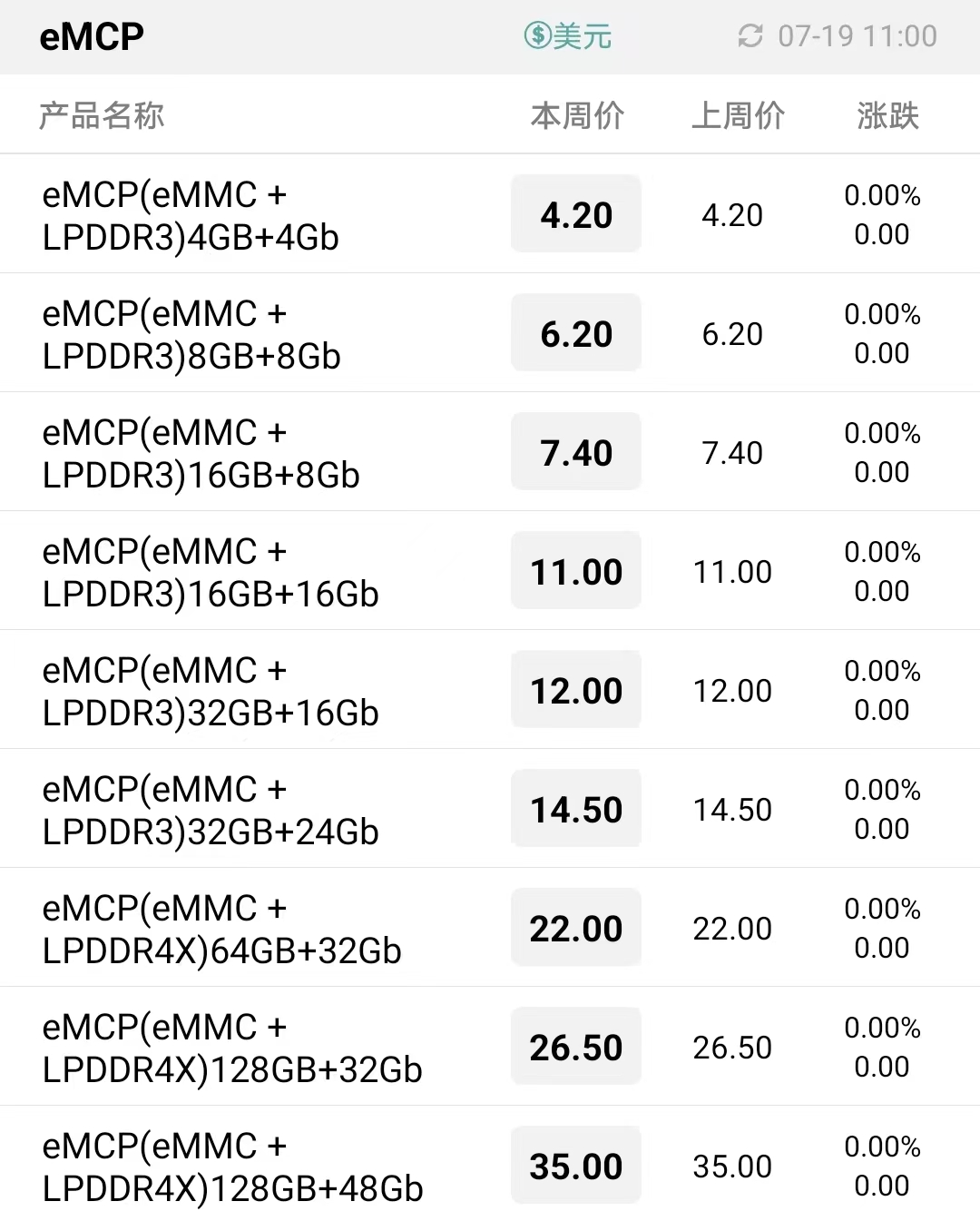

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

美光6-8月预计营收达500亿美元,16份长协锁定千亿营收,供应紧缺局面延续至2027年后

美光6-8月预计营收达500亿美元,16份长协锁定千亿营收,供应紧缺局面延续至2027年后

变现压力下贸易端NAND价格走低,今日512Gb TLC、1Tb QLC wafer价格小幅下调!

变现压力下贸易端NAND价格走低,今日512Gb TLC、1Tb QLC wafer价格小幅下调! 涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了