近年来,与日俱增的芯片供应和快速变化的市场需求令芯片价格的涨跌波动被进一步放大。回顾过往,2019年无疑是全球半导体供应格局的转折点,半导体产业链从高度全球化中惊醒,加速推进国产化、本土化,随后疫情加剧芯片短缺,令市场一度弥漫着overbooking的氛围。不仅如此,2021年在缺芯和低利率的背景下,企业凭借更低的融资成本,大举扩张芯片制造产能,据IC Insights数据显示,2021年全球半导体行业资本支出同比剧增36%至1539亿美元,其中NAND和DRAM资本支出约520亿美元,同比增长22%。

在连续三年积极扩产的背后,芯片供给市场正在发生重大变化。据业界人士指出,2019年以来全球规划的86个芯片制造项目,目前已建成了35个,今年底前将陆续投产,这意味着芯片产能将在今明两年迅速增加。与此同时,国产存储厂商的产能也正在逐渐爬坡,我国存储芯片的自给率将进一步提升。

然好景不长,受疫情和通胀等因素影响,今年以来全球消费需求下滑明显,但过去两年已投入的资本支出正陆续转化成产能不断向市场投放,这对于需求放缓阶段的市场来说无疑是雪上加霜。据了解,韩国作为全球最大的存储芯片生产国,5月芯片库存激增53.4%,为四年来最大增幅,并且自去年10月以来芯片库存一直在同比增长。库存高企之下,无可避免的会出现降价求售、以价换量的情况。

市场行情持续低迷,本周存储行情继续下探:

Flash Wafer最新报价

DDR颗粒最新报价

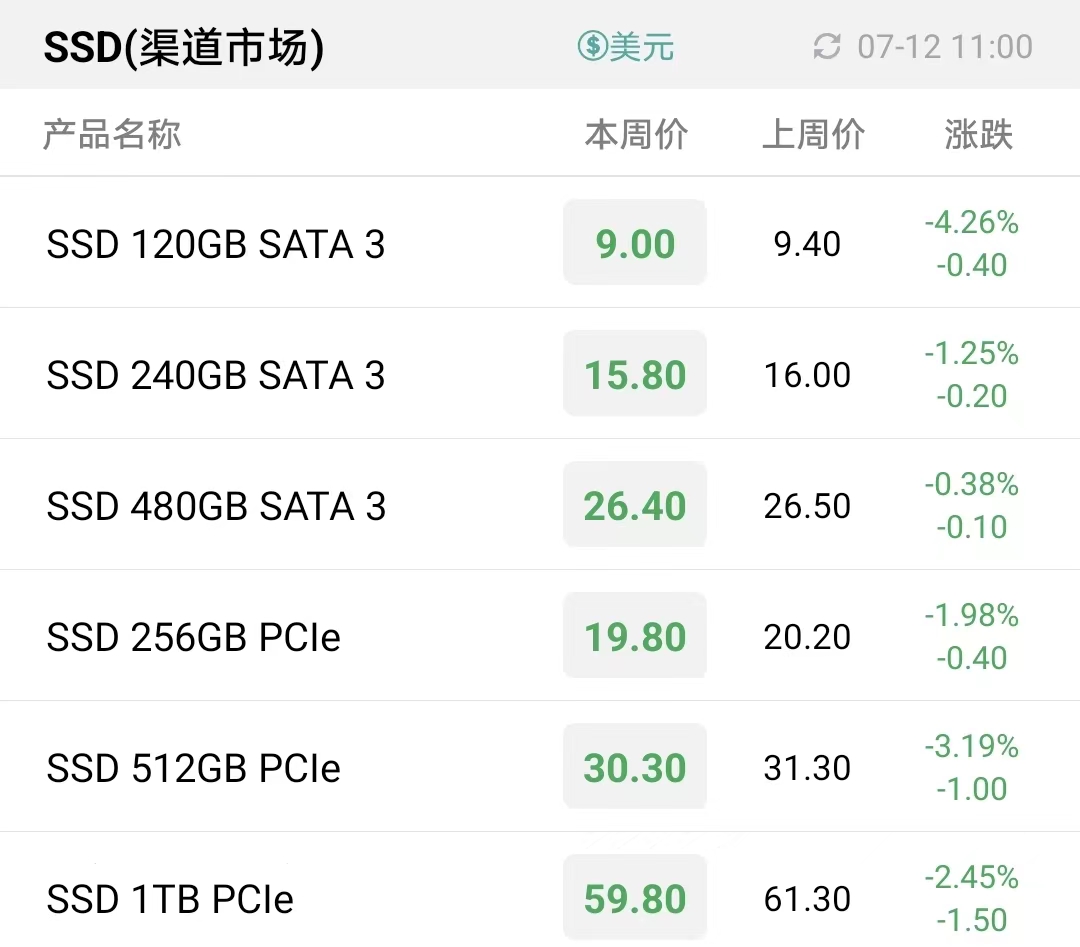

渠道市场SSD最新报价

渠道市场内存条最新报价

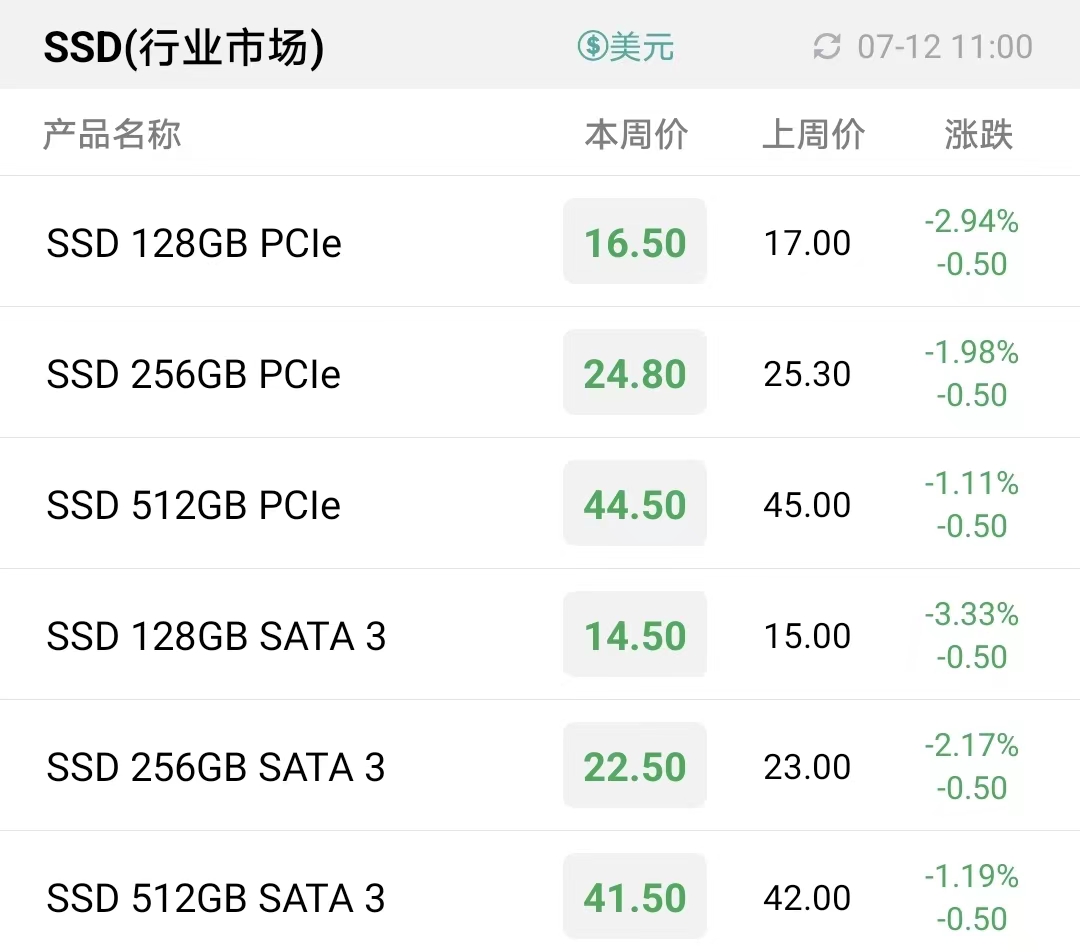

行业市场SSD最新报价

行业市场内存条最新报价

eMMC最新报价

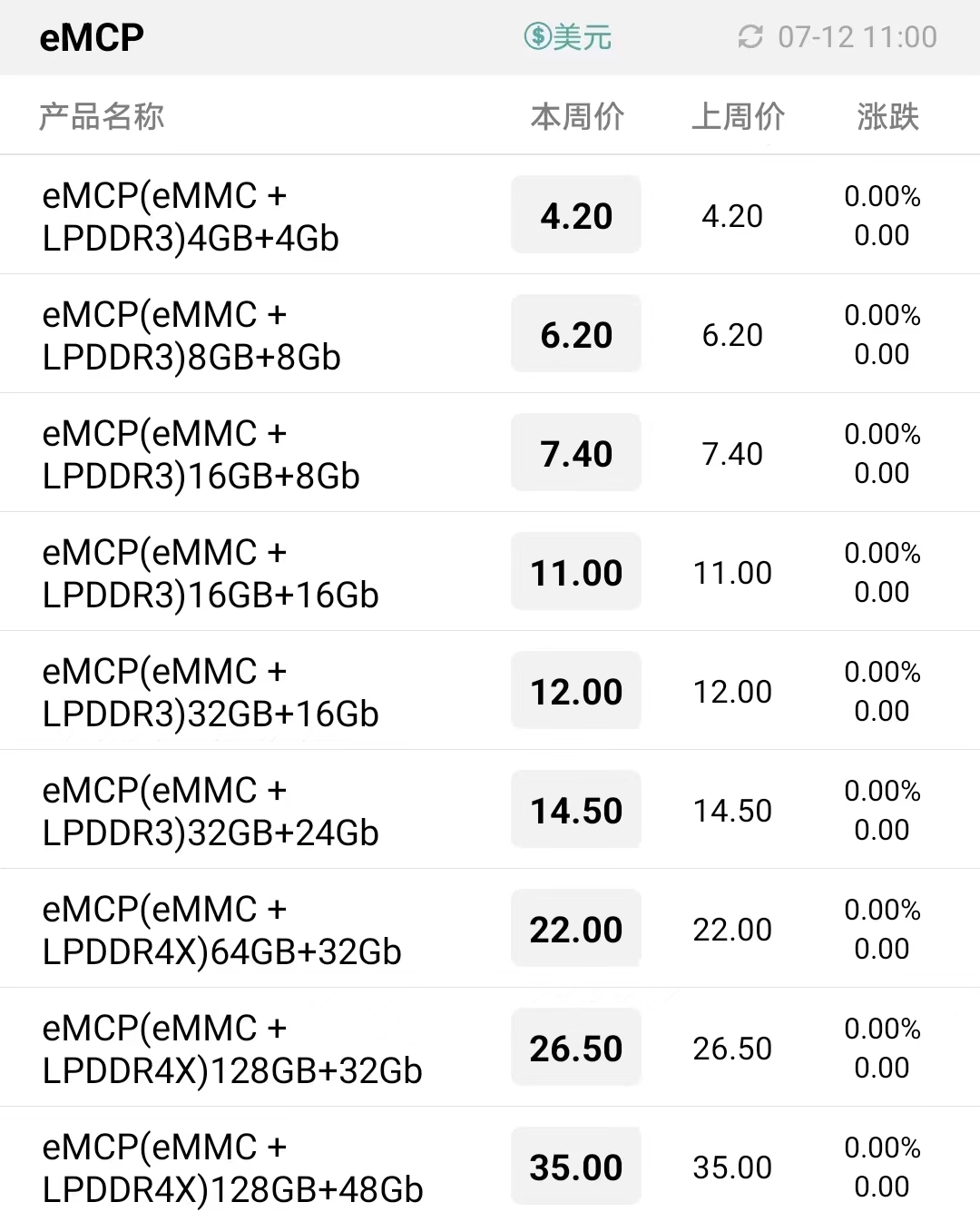

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

全球AI巨头竞相“造芯”:DeepSeek、智谱传布局,海外巨头已先行

全球AI巨头竞相“造芯”:DeepSeek、智谱传布局,海外巨头已先行

上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨!

上游供应紧缺涨价推涨资源采购成本,本周行业和渠道DDR5内存条价格全面小幅拉涨! 存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌

存储现货市场冰火两重天:行业SSD、LPDDR5X普涨,渠道SSD、DDR4内存条价格走跌 【CFM报告】2026Q2全球存储市场总结与Q3展望

【CFM报告】2026Q2全球存储市场总结与Q3展望