电源管理IC等零组件短缺造成的长短料以及生产与物流成本升高,是导致存储市场旺季不旺的主要原因。本周存储市场行情依然没有明显改善:渠道市场逐渐平稳,行业市场依旧需求不佳。

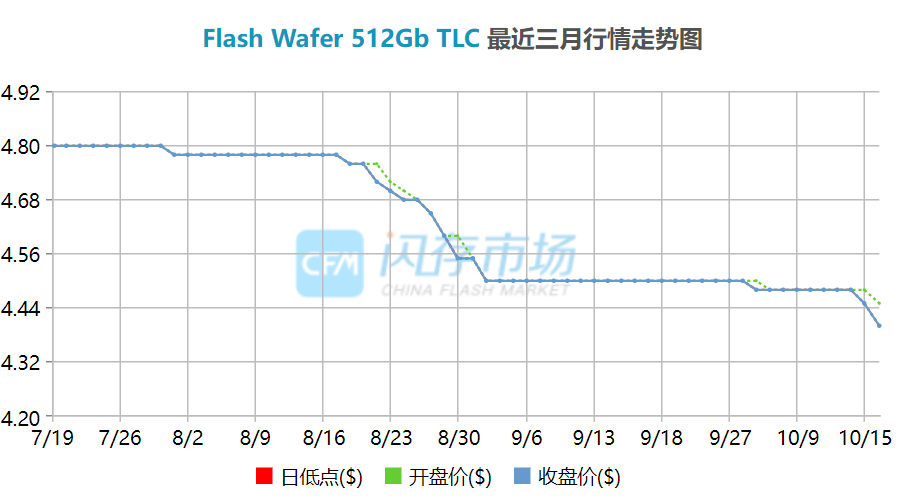

上游资源供应上,内存市场在Q3初加大DRAM供应之后目前已经恢复平稳,但是近期NAND Flash供应似乎对存储现货市场又出现放量趋势。根据闪存市场ChinaFlashMarket报价,自Q4以来,256Gb和512Gb TLC flash wafer报价在缓慢下跌。

其中原因也不难推测,近期市场消息表明,由于零部件短缺,PC、笔记本和智能手机供应链都遭遇严峻挑战,影响对存储产品的需求。另外,根据闪存市场ChinaFlashMarket整理,今年下半年三星西安二期二阶段与平泽P2扩建厂区均将开始投产,NAND Flash供应将显著增加,或将对闪存行情发展产生重大影响。

渠道SSD市场逐渐稳定,报价跌幅较三季度明显收窄

今年四季度虽然没有迎来往年传统旺季时的火热表现,但是相对三季度各条产品线出货已经相对稳定,客户询单情况正常,其中,中东与亚太地区销量提升较快。然而部分存储厂商仍然需要加快出货保证资金流水,因此,本周渠道SSD小幅阴跌,可以看到,渠道SSD产品报价跌幅已经显著缩小。

渠道市场SSD最新报价

本周存储卡和U盘市场同样需求低迷,竞争激烈,但由于此前价位已经达到较低水平,本周仅个别产品继续下调报价。

行业SSD需求依旧不佳,存储厂商“杀价”现象严重,本周报价持续下跌

近期有市场消息表明,部分PC品牌厂手中积压订单已达一个季度出货量,且缺口还在持续扩大。无疑,这对存储产品需求造成了严重制约。为加快出货,存储厂商“杀价”现象严重,因此本周行业SSD行情处于下跌态势。

行业市场SSD最新报价

内存市场需求低迷,下行周期下跌势难逆

今年上半年内存市场在供不应求态势下一路攀升,来到下半年,市场的供需天平扭转,低迷市况导致行情一路向下,目前已经跌至年初水平。

近期上游DRAM资源供应保持平稳,然而下游需求仍是低迷,仅亚太地区与中东地区有补货情况,欧洲和美国市场需求还是较为冷淡。如此行情之下,本周内存条报价延续跌势。

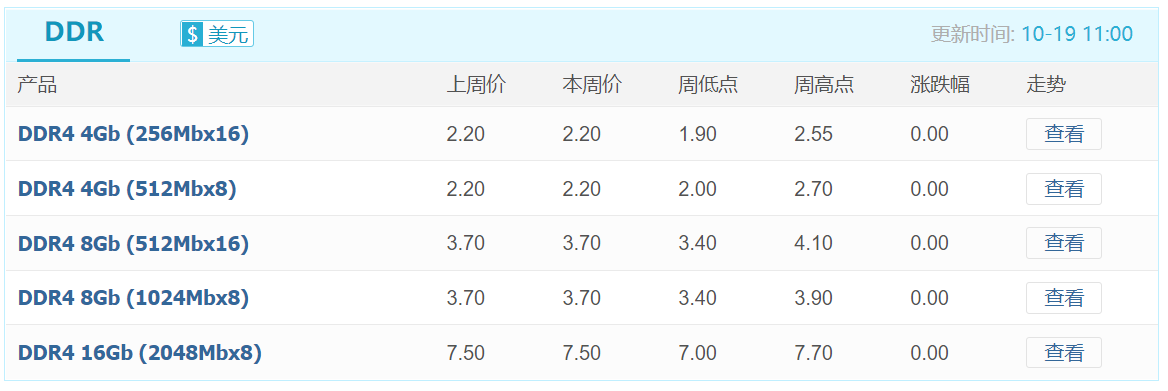

DDR颗粒最新报价

渠道市场内存条最新报价

行业市场内存条最新报价

全球芯片短缺已经对智能手机产业链造成冲击,近期消息称,iPhone 13系列已受到影响,三星、小米、OPPO也纷纷下调出货预期,手机产业压力极大。在此背景下,本周嵌入式行情保持不动。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调! 部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!