走过一季度,在智能手机提前扩容、PC、笔记本景气度延续以及服务器需求回温的带动下,加上原厂因技术升级导致部分产品产能不足,存储行情在供不应求的市况中一路走高。

进入二季度,随着渠道市场进入传统淡季,加上零部件缺料、涨价综合作用下,存储市场供需双方开始进入“拉锯”战,行情逐渐平稳,那么本周存储市场又有何最新动态?

渠道市场需求疲软,内存条及部分SSD产品陷“倒挂”泥沼

需求方面,受全球经济环境影响以及传统淡季作用,加上部分产品此前涨幅过高影响客户拉货积极性,海外、大陆渠道市场需求均极为疲软,部分客户即便有少量订单却也价格极低,在这种情况下,部分厂商开始小幅降价刺激流动。截止本周,渠道部分SSD及内存条市场都出现了“倒挂”行情。

然而,在供应端,由于闪存市场和内存市场供应格局不同,二者逻辑自然也有所区别。首先,在渠道SSD市场,由于原厂技术升级加上智能手机、PC/笔记本以及数据中心市场需求热络,导致原厂对渠道市场供应不足,加上,今年以来SATA主控芯片及封装产能紧缺,价格频繁上扬,进一步抬高渠道厂商成本,最终导致了行情“倒挂”。

其次,在渠道内存条市场,行情倒挂的“原罪”还属上游产能紧缺造成渠道厂商成本上扬,近期,市场消息称,Q2原厂再次提升了内存市场报价。由于DRAM原厂产能投资保守,因此市场预计原厂对内存市场报价态度应持续坚挺。

根据中国闪存市场ChinaFlashMarket报价,本周渠道SSD市场报价保持不动,渠道内存条市场因此前涨幅过大,为刺激流动,本周部分产品小幅下跌,其中DDR4 UDIMM 8GB 2666报价由38美元下跌至37美元,跌幅2.6%;DDR4 UDIMM 16GB 2666报价由69.5美元下跌至67美元,跌幅3.6%。

渠道市场SSD最新报价

渠道市场内存条最新报价

尽管饱受零部件短缺困苦,但终端需求夯实,行业市场客户积极导入新资源

尽管全产业链大缺货依然是各大厂商面临的最大不确定性因素,然而,在疫情催生的经济新形态带动下,行业市场与渠道市场那般惨淡景象截然不同,PC、笔记本及数据中心需求旺盛。IDC数据显示,2021年一季度全球PC市场延续了去年的良好势头,PC出货总量8400万台,同比增加55.2%;数据中心市场也因Intel新平台带动拉货需求增温,英业达预计Q2服务器出货有望实现环比双位数增长。

由于需求夯实,目前各大行业客户纷纷积极导入新资源。市场消息表明,部分使用64层NAND颗粒行业客户得知原厂积极推动技术升级,旧制程产能供应将进一步短缺之后,正在积极引入其他替代资源。

另一方面,行业内存条市场也是如此,由于行业客户已经预料到今年内存供应将持续紧缺,因此在一季度时就开始导入新资源及新品牌,经过一段时间验证、测试之后近来开始迎来批量交付期,因此,行业内存条市场需求较为稳定。

根据中国闪存市场ChinaFlashMarket报价,本周行业SSD和内存条市场报价均保持稳定。

行业市场SSD最新报价

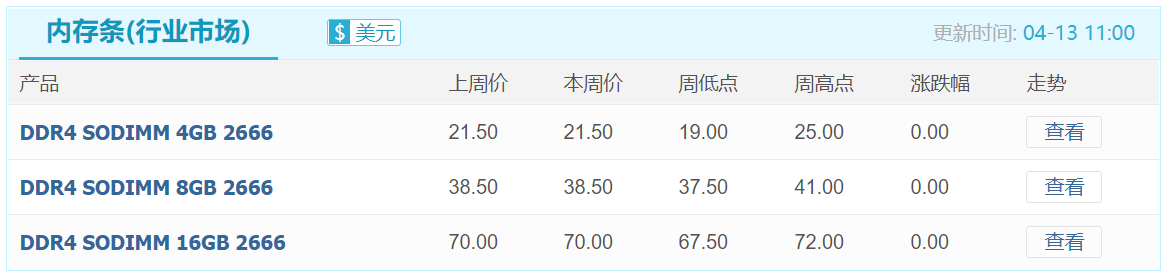

行业市场内存条最新报价

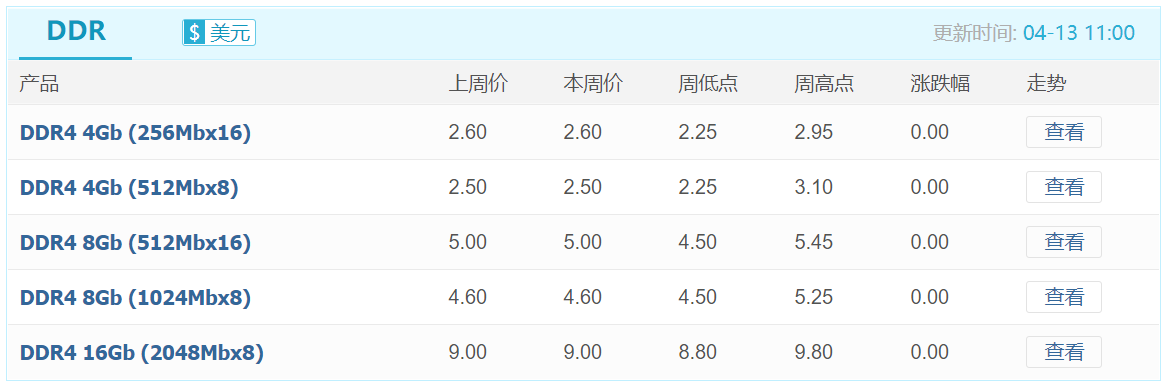

DDR颗粒最新报价

嵌入式行情在主控等零部件短缺下,持续平稳

eMMC最新报价

eMCP最新报价

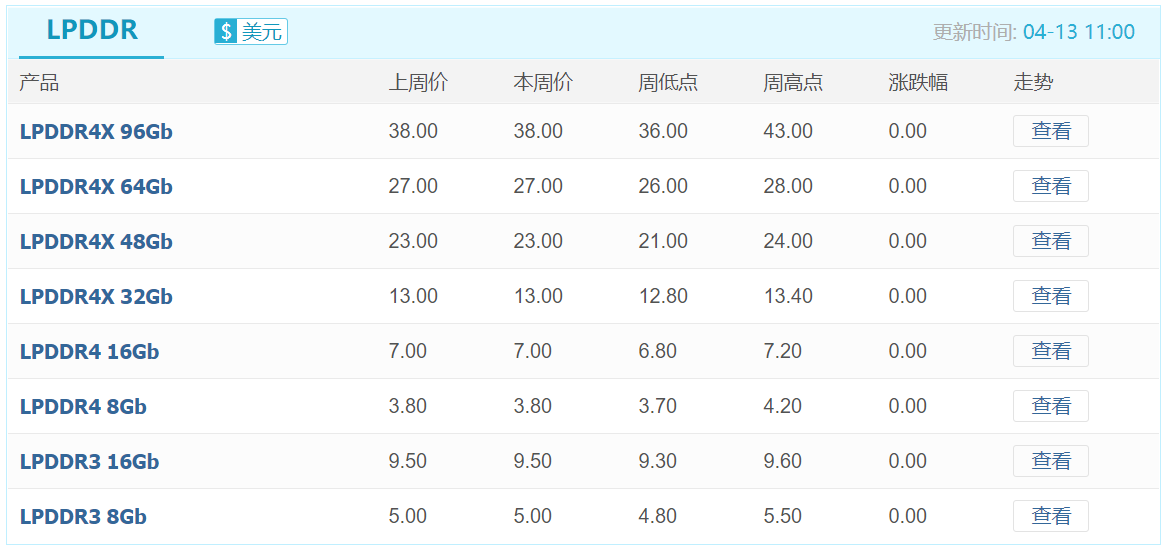

LPDDR最新报价

UFS最新报价

375层!SK海力士下一代NAND年底前量产

375层!SK海力士下一代NAND年底前量产

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复!

本周渠道低容量DDR5内存条价格率先小幅反弹,但季度末业绩压力下恐导致震荡反复! 本周存储现货行情暂时平稳,但需求端延续疲软难有改观

本周存储现货行情暂时平稳,但需求端延续疲软难有改观 1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%

1Q26全球DRAM市占排名:三星继续领跑,长鑫存储份额升至7.7%