时间已经来到5月下旬,全球经济风险仍在不断攀升。资料显示,近日美国通膨率飙上40年新高,企业面临的经营环境充满变数。为应对经济不确定性,继此前互联网大厂裁员潮之后,近期国内外包括英伟达、Meta、推特等高科技企业掀起了一轮暂停招聘的潮流,以保存实力,度过“寒冬”。

如此经济预期之下,天风证券分析师郭明錤最新研究表示,消费者信心下降和通胀恶化正在削弱和破坏消费电子产品的需求,换句话说,需求正在消失,而不是递延。

此前,以智能手机为代表的消费类终端砍单潮已经在产业链中流传已久。近日,该砍单趋势已经逐渐蔓延至上游供应链。

Counterpoint数据显示,与2021年同期相比,自2022年第六周以来至今,中国智能手机销量已连续下降10周。郭明錤表示,今年国内安卓手机厂商已大砍2.7亿支订单。

在此背景下,联发科、高通纷纷下调下半年芯片订单。其中,联发科针对中低阶产品Q4已砍30-35%;高通则下修高阶骁龙8下半年订单约10-15%。就连此前连续数月短缺的驱动IC和NOR Flash近期市场需求也逐渐趋缓,部分产品价格开始转跌。

对于PCB厂商来讲,Q2主要受到封控、停工影响,Q3有望随着疫情趋缓产能逐渐恢复。但是业内人士仍然表示,目前不同应用市场需求强弱出现分化,服务器、工业计算机、商用笔电领域相对有撑,手机、消费性电子、Chromebook则较为疲弱。

在环环相扣的电子产业链,如此境况之下,此前一再涨价的晶圆代工环节也开始出现杂音。摩根斯坦利发布报告表示,由于一些被认为在2022下半年有望反弹的终端市场如云端半导体、PC处理器开始出现疲软态势,大摩认为除了台积电以外,所有晶圆代工厂下半年产能利用率都会下降。代工厂的客户可能违反长期协议并削减晶圆订单,或者过多的芯片库存可能会被取消。

智能手机市场需求“坍塌”令存储原厂压力倍增,本周NAND、DRAM资源继续降价

据CFM闪存市场数据,智能手机作为存储产业重要的应用领域,消耗了全球超35%的NAND和DRAM资源。在当前需求逐渐萎缩的市场环境下,存储原厂也不可避免的受到影响。

市场消息表明,近期存储原厂已经开始全面降价,本周NAND Flash wafer和DDR颗粒报价继续下调,仅个别产品保持不动。

Flash Wafer最新报价

DDR颗粒最新报价

在消费信心如此低迷的态势下,本周渠道市场依然一片寂静,下游代理商库存较高,补货意愿极低,部分型号产品不得不倒挂求售。然而,所获效果却不甚明显,业内人士表示,市场流速仍然缓慢,降价带来的刺激效果也较为微弱。因此,本周渠道SSD和内存条产品报价保持不动。

渠道市场SSD最新报价

渠道市场内存条最新报价

在存储卡和U盘市场,即便618电商大促即将到来,部分客户开始释出补货需求,然而普遍需求依然较差,部分产品价格继续下调。

在行业OEM市场,情况也是不容乐观,随着教育市场逐渐饱和、消费类需求低迷,加上供应链、战争、整体经济等多重不确定因素下,广达预期第二季笔电出货量将较首季大减20%,出货量下滑至约1300-1400万台。

对于存储厂商而言,即便部分客户有少量需求,对价格的接受程度也极低,因此本周行业SSD和内存条报价继续下调。

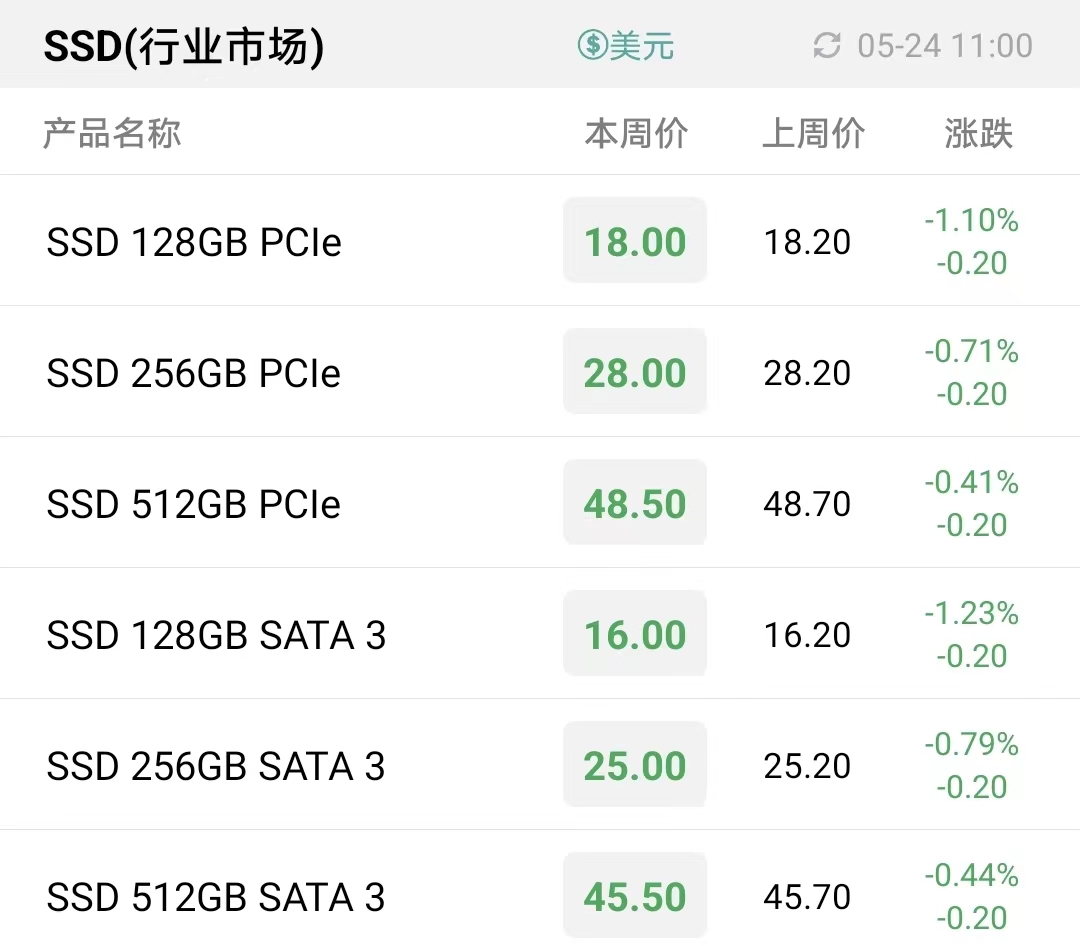

行业市场SSD最新报价

行业市场内存条最新报价

本周嵌入式行情基本稳定,部分产品报价下调。

eMMC最新报价

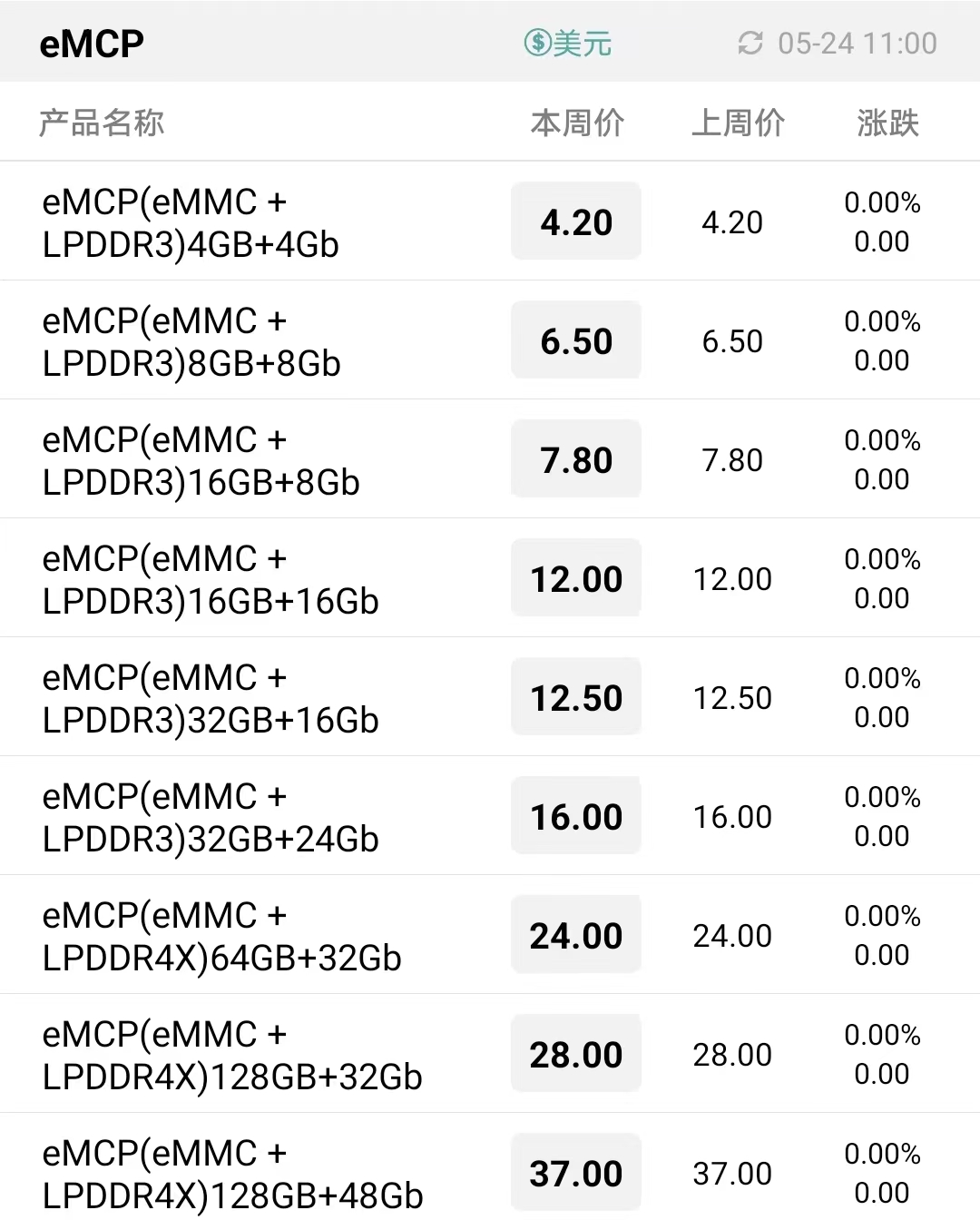

eMCP最新报价

LPDDR最新报价

UFS最新报价

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

存储现货倒挂加剧,本周行业低容量SSD及内存条、LPDDR4X产品价格上调!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨! 节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!