时光飞逝,转眼之间又来到了令存储业者煎熬的5月份,而今年在内外宏观局势不确定的情况下,形势又更加艰难。

回顾Q2以来行情走势,NAND Flash wafer报价相对稳定,仅512Gb TLC进入缓跌模式,降幅约2.3%;相较而言DDR颗粒下降范围则更加广泛,降幅也更加剧烈,最高达5.8%。当然,造成此种情形的原因也不难理解,毕竟西部数据/铠侠原材料污染事件对NAND flash供应造成了不小的冲击,西部数据最新财报披露其晶圆厂污染给其带来了2.03亿美元损失。

受供应松动影响,本周DDR产品普遍下调报价。

DDR颗粒最新报价

下游成品方面,由于需求持续低迷,SSD和内存条从3月底开始就陷入下跌行情,几乎将2月份涨幅全部吐出,跌幅最大将近10%;嵌入式产品则相对稳定,仅个别产品向下调整。

倒挂行情下,降价也难刺激销量,业界预估Q3 NAND flash行情恐也难现转机

3月份以来,在疫情管控、俄乌冲突以及通货膨胀等不利因素影响下,供应链运转以及需求端均受到严重冲击。截至本周,虽然昆山已经宣布全面复工,部分企业开启大量招工已快速恢复产能,上海1800多家重点企业的复工率也超过70%。

但是业内人士分析,即便工厂解封,物流运输也要同步恢复才行,就算一切都准备就绪,等到材料送到至出货,需要两到四周的时间,然后再送到组装厂,也需要两到四周,因此,起码需要一个月的时间,以此推算,要在5月追回4月流失的营收,其实相当困难。

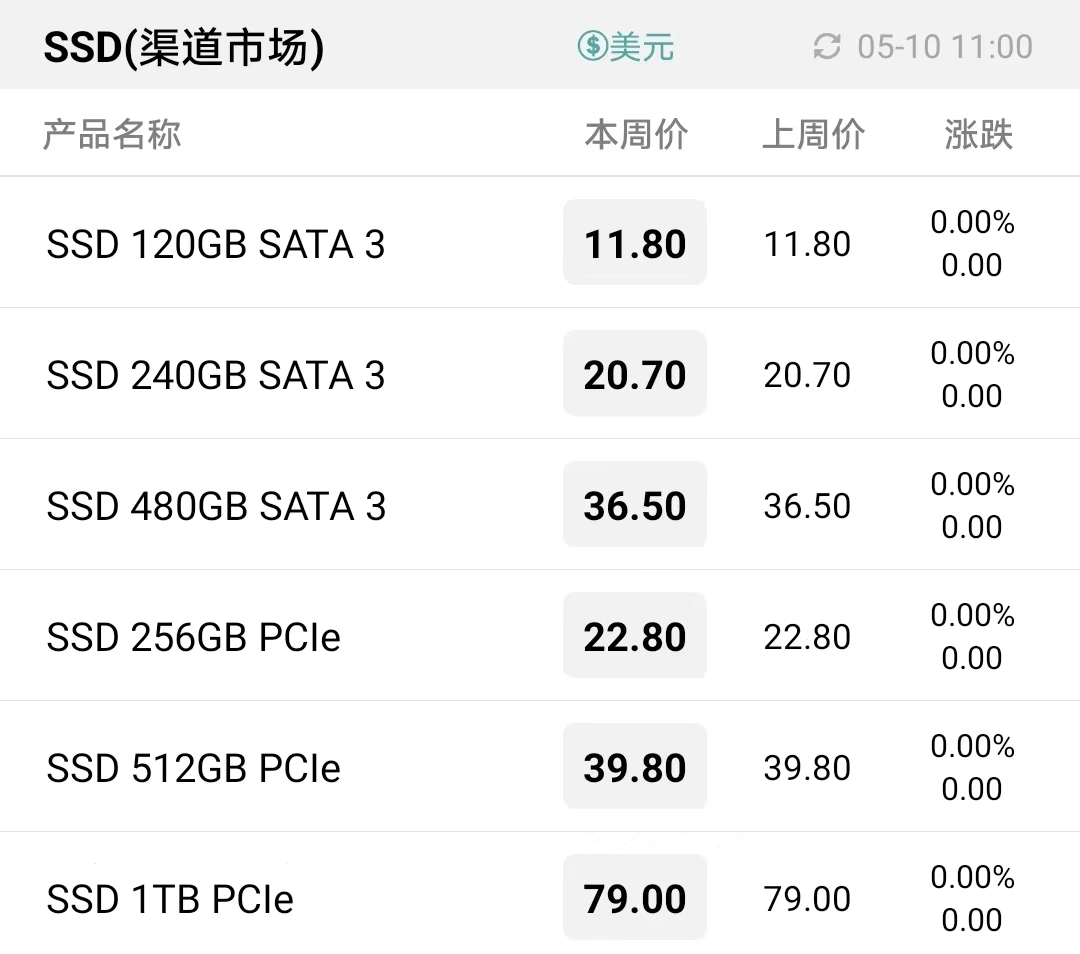

另一方面,在全球经济下行预期下,消费类市场仍未出现显著复苏。在此情况下,存储厂商多采用降库存、促流水策略,甚至部分产品不惜倒挂出货。但是目前来看,对销量提升效果十分有限,因此本周渠道SSD和内存条报价保持不动。

渠道市场SSD最新报价

渠道市场内存条最新报价

此外,对于Q3的展望,群联执行长潘健成在近日召开的法说会上表示,下半年传统旺季效应以及海内外促销旺季作用下,商机是一定会存在,但就目前大环境情况来看,第三季 NAND Flash产业可能面临压力。

在闪存卡和U盘市场,需求依然不好,厂商为了出货,价格持续走低,本周部分闪存卡和USB2.0产品价格继续下跌。

“买涨不买跌”心态作用下,行业市场客户拉货放缓,本周行业内存条报价继续下调

受疫情封控、供应链不顺影响,近日,品牌大厂宏碁董事长陈俊圣表示,第二季笔电需求确实较原预期下滑,虽然半导体供应链已在首季缓解,但长短料问题依旧存在,加上在途货物量也未缓解,整体市场环境较年初更加复杂。

面对供应链状况,陈俊圣透露,近期宏碁向上游供应链拉货确实有放缓,但已签订供应长约的零组件则会持续进货,因此间接导致短期库存水准升高。

不仅宏碁如此,目前华硕、戴尔等各大PC OEM厂商也均有稳定订单释出,但是适逢淡季,数量十分有限,而且在当前存储市场供过于求的预期下,客户拉货速度明显放缓,备货意愿更是清淡。

在此情况下,本周行业SSD报价保持不动,行业内存条则继续下调报价。

行业市场SSD最新报价

行业市场内存条最新报价

本周嵌入式行情相对稳定,个别产品报价下调

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

美光6-8月预计营收达500亿美元,16份长协锁定千亿营收,供应紧缺局面延续至2027年后

美光6-8月预计营收达500亿美元,16份长协锁定千亿营收,供应紧缺局面延续至2027年后

变现压力下贸易端NAND价格走低,今日512Gb TLC、1Tb QLC wafer价格小幅下调!

变现压力下贸易端NAND价格走低,今日512Gb TLC、1Tb QLC wafer价格小幅下调! 涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了