受制于手机PC两大消费终端需求疲软,2022年一季度全球DRAM市场规模下滑3.4%至239.3亿美元。DRAM ASP普遍下滑3%至5%不等,DRAM Bit出货量仅三星和美光实现环比增长,并且皆来自企业级和服务器需求带来的出货动能,其中北美数据中心发展延续强劲势头,美光DRAM Bit出货量实现高个位数百分比的环比增长。

(注:美元韩元汇率以Q1平均值1204.27计算,美元新台币汇率以Q1平均值27.97计算,美光按公司财季实际营收统计)

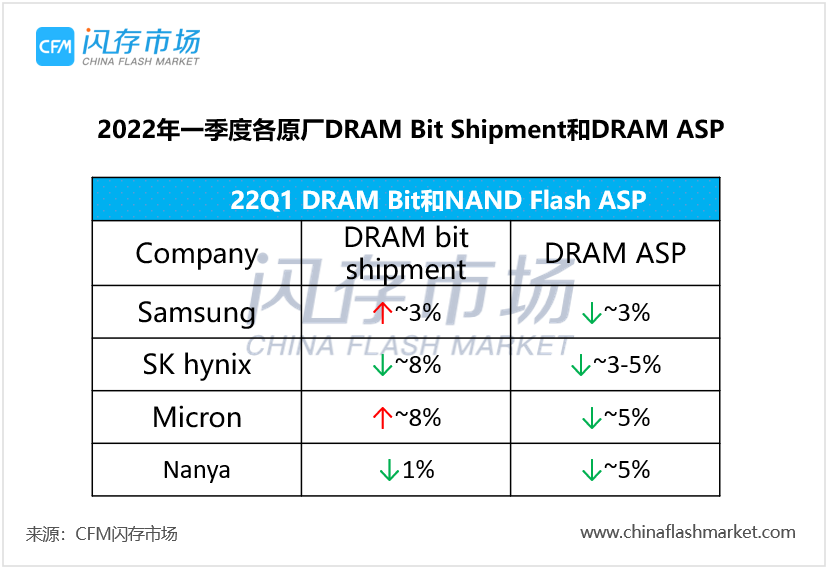

其中,三星一季度的DRAM销售收入达103.96亿美元,环比增长0.8%,市场份额达43.4%。一季度三星DRAM Bit出货量增长低个位数百分比,DRAM ASP下滑低个位数百分比。由于数据中心市场的强劲需求,三星一季度在服务器市场DRAM销售额创历史新高。

SK海力士一季度DRAM销售收入达65.61亿美元,环比减少11.7%,市场份额达27.4%。一季度SK海力士DRAM Bit出货量下滑高个位数百分比,DRAM ASP下滑低中个位数百分比。由于合并Solidigm营收,SK海力士DRAM收入占比由上季度的71%下滑至65%。

美光一季度DRAM销售收入达56.84亿美元,环比增长0.9%,市场份额达23.7%,DRAM Bit出货量实现高个位数百分比的增长,DRAM ASP则减少中个位数百分比。美光营收73%来自DRAM,而1α DRAM良率也达到了十分出色的水平,大幅降低了成本。

南亚科技一季度DRAM销售收入达7.13亿美元,环比下滑7.3%,市场份额达3.0%。一季度南亚科技DRAM Bit出货量减少1%,DRAM ASP呈中个位数百分比的下滑。华邦电子一季度DRAM销售收入达2.48亿美元,环比减少4.4%,市场份额1%。

随着下半年支持DDR5的CPU产品增多,推动市场需求逐步恢复,存储厂商将通过增加DDR5产品提升利润率。同时企业级和数据中心需求相对稳固,产品利润率亦较高,部分原厂明确表态将提升非消费端存储产品的营收占比,以降低消费端需求下滑带来的影响。

贸易抛压逐渐消退下市场恢复平静,本周存储现货市场整体以持稳为主

贸易抛压逐渐消退下市场恢复平静,本周存储现货市场整体以持稳为主

【白皮书】2025-2026年全球存储市场趋势白皮书

【白皮书】2025-2026年全球存储市场趋势白皮书 受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变

受贸易抛盘影响低端资源承压,渠道低容量DDR4内存条价格下跌逾20%,行业及嵌入式价格维持不变