今年以来,通胀高企、可支配收入降低、消费情绪低迷造成的需求低迷持续冲击着全球经济,导致近期经济低迷风险警讯频传。台湾地区最新2022年经济预测显示,今年经济成长率将跌破4%;美国就业市场也不容乐观,分析机构警告称,随着企业在疫情之后调整组织,裁员规模恐达上百万人。

消费类终端砍单局势下,服务器市场也因更换新款CPU平台延迟面临挑战

在经济低迷背景下,二季度以来,业界关于消费类终端尤其是国内智能手机厂商砍单的消息不绝于耳。然而俗话称,“覆巢之下无完卵”,市场消息称,今年三星也将今年智能手机产量由3.1亿台下调至2.8亿台,降幅高达10%。除此之外,三星还将全面下调从入门到旗舰机型的智能手机价格,以刺激低迷的买气。

苹果方面,供应链表示,尽管iPhone 14系列机型发布节奏未受影响,但是备货量上预计要比去年同期更为保守。

PC市场也是冷淡,日本电子情报技术产业协会公布统计数据指出,2022年4月份日本PC(台式计算机+笔记本计算机)出货量较去年同月大减22.7%至48.8万台,连续第13个月陷入萎缩,降幅连续9个月达2位数水平,月出货量连13个月不到百万台,创半年来新低。

由此可见,目前消费类市场低迷已经成为业内共识,那么被各大厂商寄予厚望的数据中心服务器市场表现如何呢?

市调机构最新研究报告指出,虽然投资者在云端运算市场仍有巨大期待,但长远来看,在更换新服务器平台时间延后的情况下,这代表着云端运算供应商在短期内仍必需面对许多的挑战。云端运算的资本支出已经触底反弹2年半的时间,未来可能在2022年底或2023年出现杂音。

另外,针对新服务器平台延后采购的情况,先前因为供应链的问题,以及软件的整合性,导致采购时间将自2022年下半年,延后到2023年第一季。而且新服务器平台的性价比较低,也会造成更换周期延长的情况。其中,亚马逊在2021年第4季的财报会议上提到,未来将把服务器的使用生命周期由当前的4年,延长到5年的时间,这让更替周期由原本的1.5-2年,提升到2-2.5年的时间,这将给云端运算供应链带来衰退风险,尤其是那些依赖升级为主的供应链厂商们。

高库存预警:半导体产业可能会在今年下半年或明年初爆发库存修正,部分渠道零售商已经开启促销战

在当前终端需求处于下滑态势下,全产业链库存水位均处于高位水平。数据显示,戴尔、惠普、宏碁、华硕、联想的平均库存水位,从去年12月的52.7天,上升至今年3月的62.1天,估计今年第四季将续升至70天以上。

车用芯片方面,第一季库存天数为52天,估计第四季将提高至60天,比2021年前的平均值高出50%。

而更重要的是代工厂的库存水位,捷普、新美亚、鸿海、伟创力、和硕、广达、仁宝、英业达的库存天数,将连续六季上升,从去年12月的62.7天,上升至今年3月的66.8天,预估第四季将续增至80天,将比2019年高峰期多出30%。

市调机构警告,芯片供应链库存增加,终端需求又出现下滑迹象,半导体产业可能会在2022年下半年或2023年初,爆发剧烈的库存修正。

在下游渠道零售市场,高库存压力同样高企。消息显示,包括Costco、梅西百货、沃尔玛、百思买等大型零售厂商的库存积压均大幅增加,增幅最高超40%。花旗表示,零售渠道商第一季美国平均存货成长速度比营收成长还快,18家通路商有11家公司的存货成长速度比销售成长还高10个百分点,这是疫情爆发以来首见。

在高库存与消费力道放缓局势下,各大型零售厂商已经开始推动促销战,包括电子产品。

需求全面受挫,本周存储市场继续下调

综上所述,在当前主流应用市场需求受挫的情况下,上游NAND和DRAM资源也继续下调。

Flash Wafer最新报价

DDR颗粒最新报价

渠道零售厂商在如此高库存压力下,拿货意愿自然低迷,因此本周市场流速更加缓慢,为刺激流通,本周继续降价求售。

渠道市场SSD最新报价

渠道市场内存条最新报价

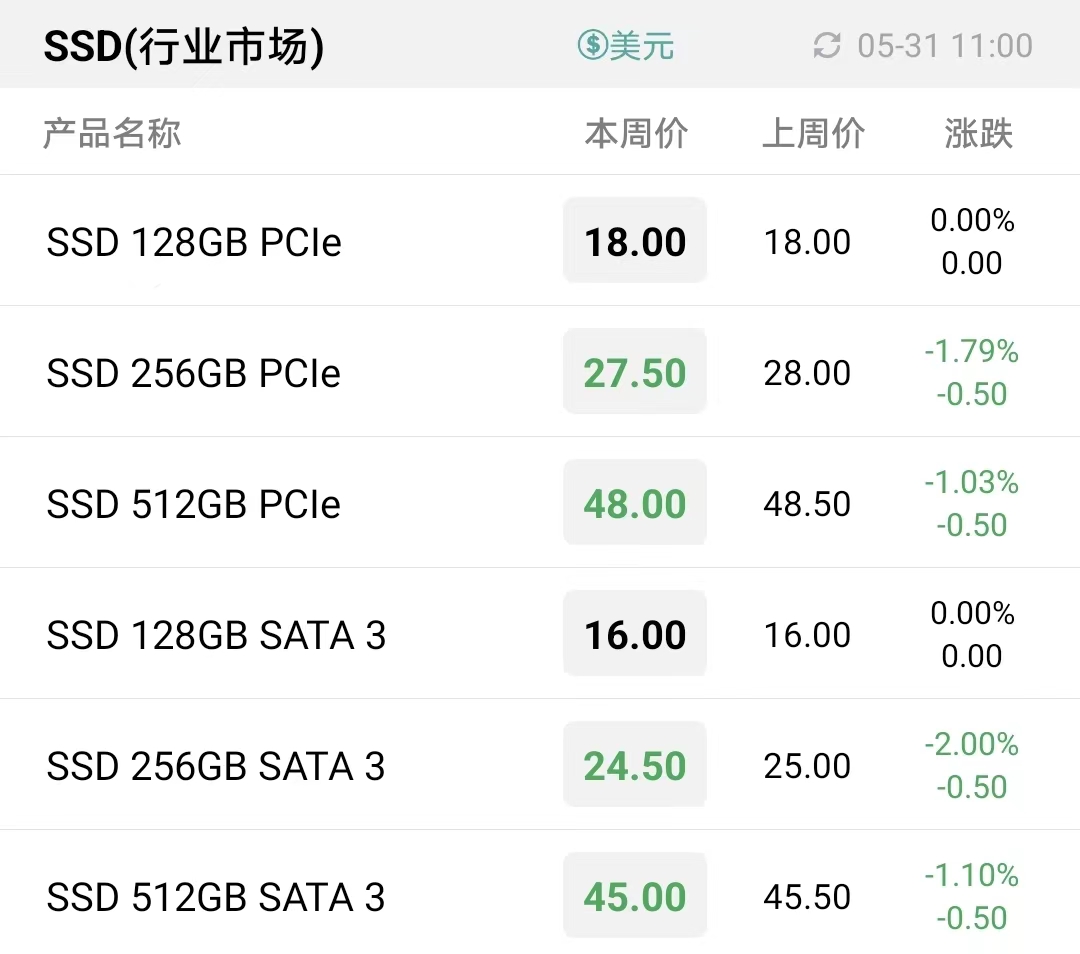

行业市场也未见起色,本周价格继续下调。

行业市场SSD最新报价

行业市场内存条最新报价

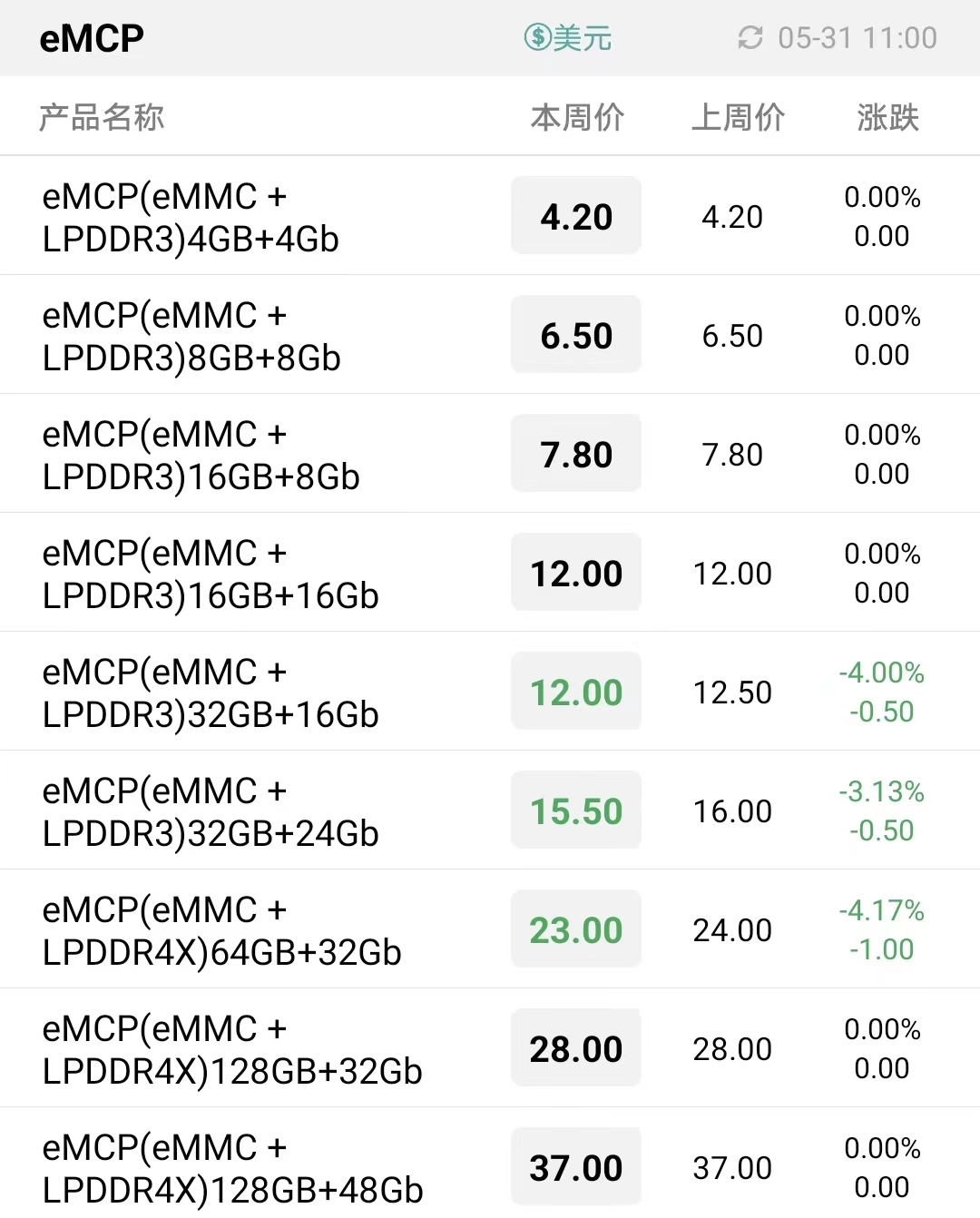

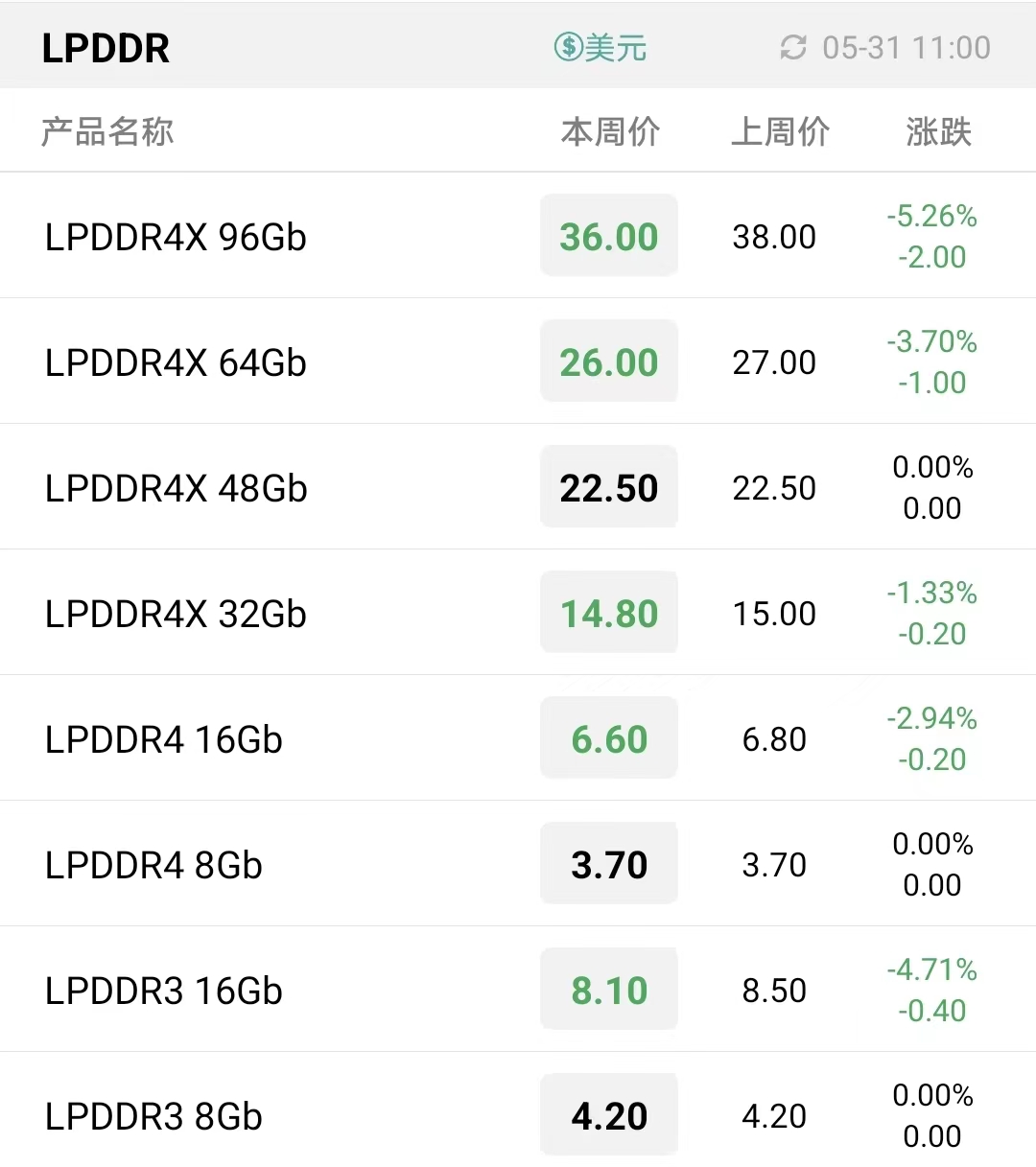

在智能手机产业链的低迷态势下,本周嵌入式产品继续下调。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

部分渠道客户重拾备货动力,渠道SSD、内存条全线大幅上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨!

节后存储现货市场交易陆续恢复,本周eMMC和LPDDR4X价格全面上涨! 全球存储市场规模再创历史新高,4Q25 DRAM/NAND Flash营收市占排名出炉

全球存储市场规模再创历史新高,4Q25 DRAM/NAND Flash营收市占排名出炉