编辑:Cynthia 发布:2022-09-13 11:41

在高库存、低需求的压力下,三季度PC产业链备受挑战,广达、仁宝、纬创、和硕及英业达8月笔电出货量均录得环比减少。步入9月,市场传出部分电竞品牌重新开始采购,尤其是二线品牌的采购量逐渐加大,但对于当前“僧多肉少”的PC产业链来说,实则还需看见终端需求明确改善,流速回暖促进持续拉货,而不仅是局部备货动作的昙花一现。

另一方面,未来一两个月PC旗舰芯片频频问世,配合四季度年终购物节的到来,仍然值得期待。本月底,AMD锐龙7000处理器及配套主板上市在即,英特尔13代酷睿处理器含i9、i7、i5的K系列型号也将于9月底发布,备受关注的英伟达RTX 40系显卡即将揭开神秘面纱,或许会给沉寂已久的PC市场注入新的动力。

近日大陆疫情反弹,叠加传统节假日,存储现货市场的表现较为平淡。渠道市场维持以价换量的趋势,大容量SSD及内存条跌幅较为显著。上周8GB内存条缺货的现象,本周依然还在发生,主要是由于上游资源的SpecTek DDR颗粒供应减少,并非是市场需求回升引发的供需缺口,因此,小容量内存条缺货的持续性仍有待观察。

本周上游资源DDR价格整体延续跌势,仅DDR4 8Gb (512Mbx16)维持不变。

DDR颗粒最新报价

本周渠道维持以价换量,8GB内存条由于缺货,价格已连续两周止跌。

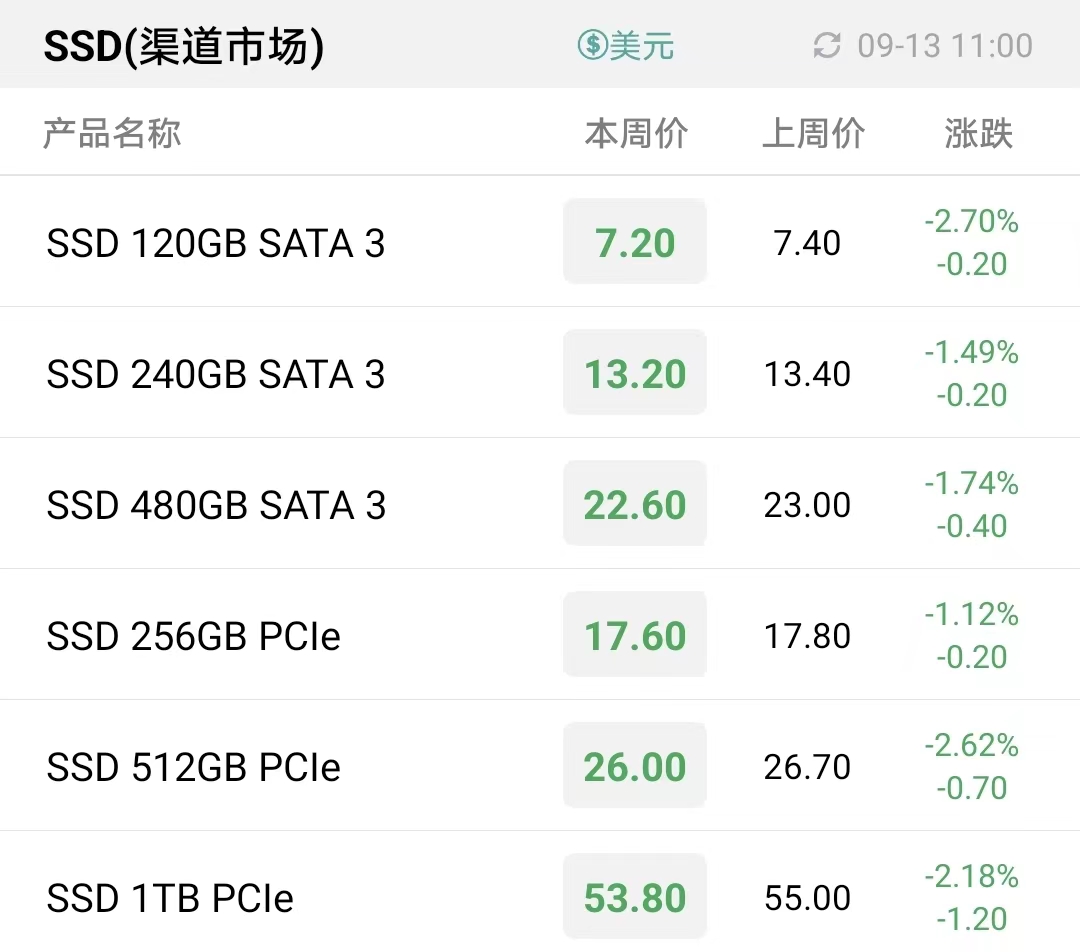

渠道市场SSD最新报价

渠道市场内存条最新报价

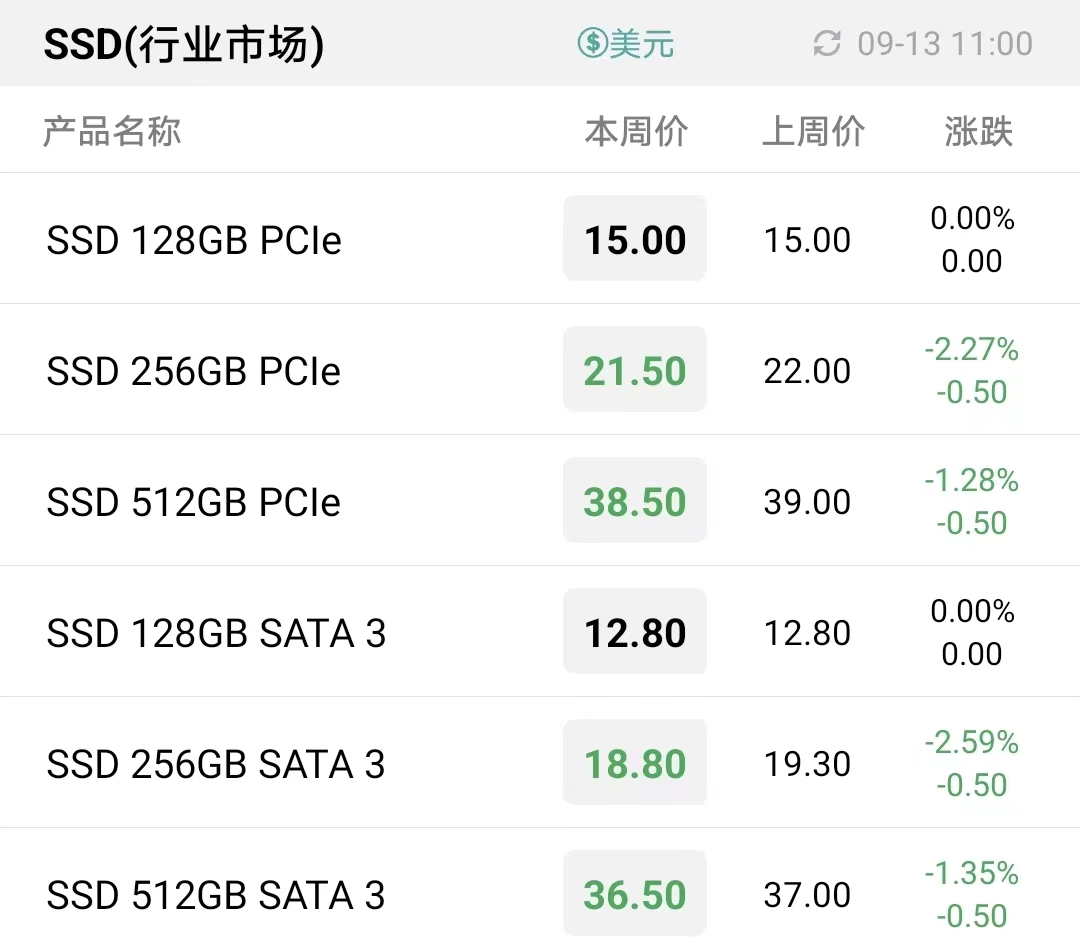

进入9月以后,行业市场OPS传统旺季渐入尾声,OPS市场需求开始转淡,PC端需求及相关采购均没有明显的拉货动作,行业市场的成交量环比8月陷入萎缩。本周4GB及16GB行业内存条均下调0.2美元,下跌空间不大,行业SSD大容量256GB及512GB均下调0.5美元。

行业市场SSD最新报价

行业市场内存条最新报价

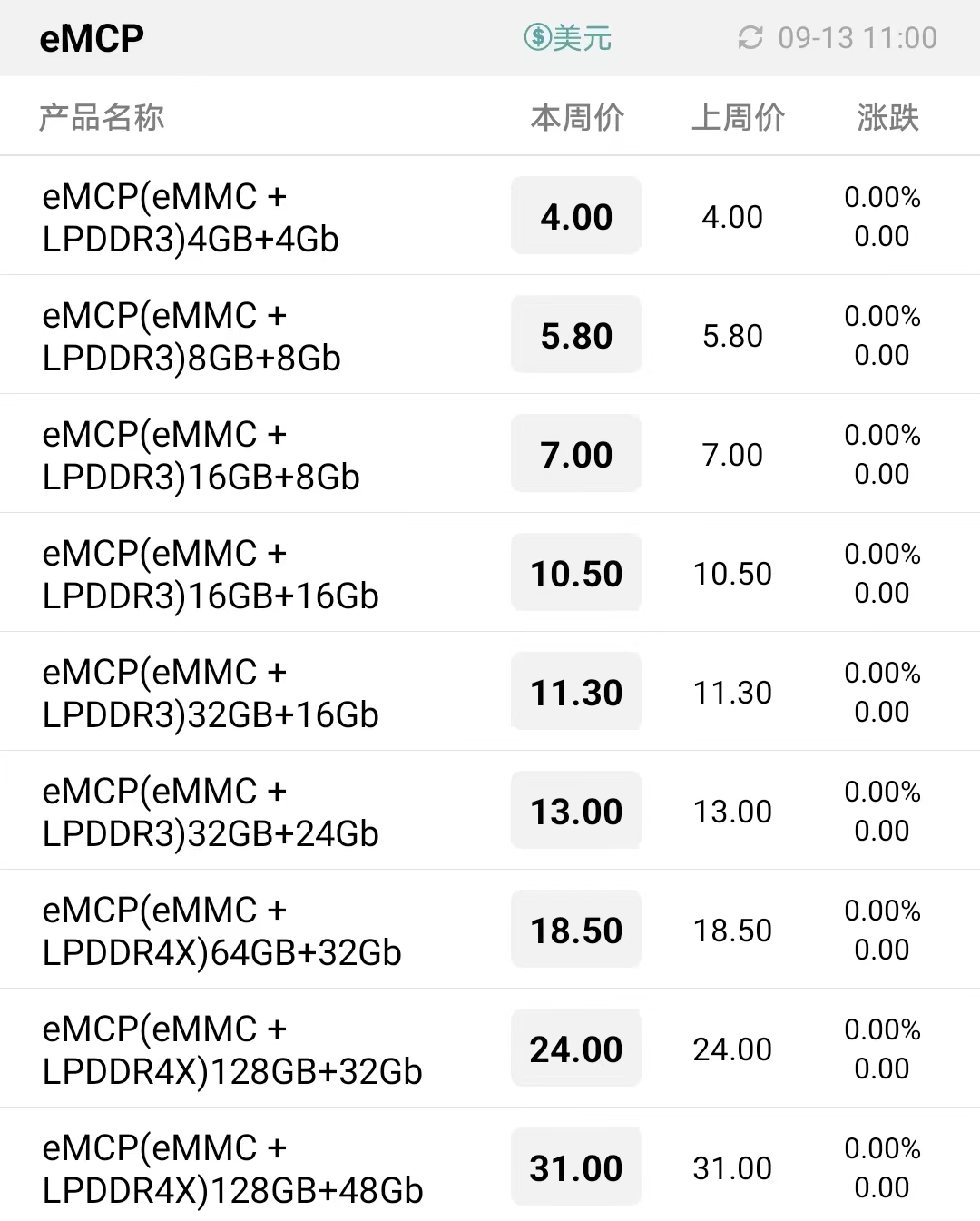

本周嵌入式产品价格维持不变,市场需求依然疲软。

eMMC最新报价

eMCP最新报价

LPDDR最新报价

UFS最新报价

uMCP最新报价

| 存储原厂 |

| 三星电子 | 78100 | KRW | -0.13% |

| SK海力士 | 192900 | KRW | -0.05% |

| 美光科技 | 127.890 | USD | +0.06% |

| 英特尔 | 32.030 | USD | +2.43% |

| 西部数据 | 74.100 | USD | -2.10% |

| 南亚科 | 64 | TWD | -0.93% |

| 主控供应商 |

| 群联电子 | 589 | TWD | +0.17% |

| 慧荣科技 | 77.310 | USD | +1.72% |

| 美满科技 | 73.080 | USD | +4.18% |

| 点序 | 78.9 | TWD | +1.15% |

| 国科微 | 47.37 | CNY | -0.29% |

| 品牌/模组 |

| 江波龙 | 89.00 | CNY | -0.04% |

| 希捷科技 | 98.240 | USD | -0.49% |

| 宜鼎国际 | 281 | TWD | -0.35% |

| 创见资讯 | 108 | TWD | +4.85% |

| 威刚科技 | 110 | TWD | +1.38% |

| 世迈科技 | 19.850 | USD | -0.30% |

| 朗科科技 | 23.78 | CNY | -0.34% |

| 佰维存储 | 48.73 | CNY | -1.93% |

| 德明利 | 88.05 | CNY | -0.87% |

| 大为股份 | 10.89 | CNY | +0.83% |

| 封装厂商 |

| 华泰电子 | 59.6 | TWD | +0.85% |

| 力成 | 168 | TWD | +0.9% |

| 长电科技 | 25.84 | CNY | -1.41% |

| 日月光 | 150 | TWD | -0.66% |

| 通富微电 | 20.76 | CNY | -0.72% |

| 华天科技 | 8.13 | CNY | +0.49% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2