由于“新冠”疫情在全球爆发,继中国大陆之后,近期欧美国家与地区也开始“失控”,已有50多个欧美国家和地区采取部分或全部“封城”的措施,以及升级出入境的管制,这不仅导致海外市场消费电子产品需求受挫,更是掀起了全球范围的“停工”潮,再加上全球资本市场动荡、物流成本增加等外围因素影响,“疫情”对全球经济和半导体产业链的影响已从中国大陆扩大到海外,也造成了对存储产业的冲击与巨大的变化。

日前,马来西亚宣布从3月18日至31日全国全面封城两周,导致包括英特尔、AMD、英飞凌、环球晶、索尼、日月光等在内的当地生产或封测工厂面临企业全面停运,工厂全面停产的危机,对全球产业链也造成了深远的影响。

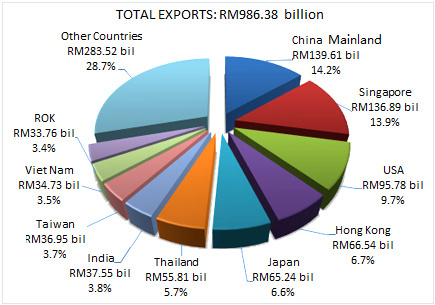

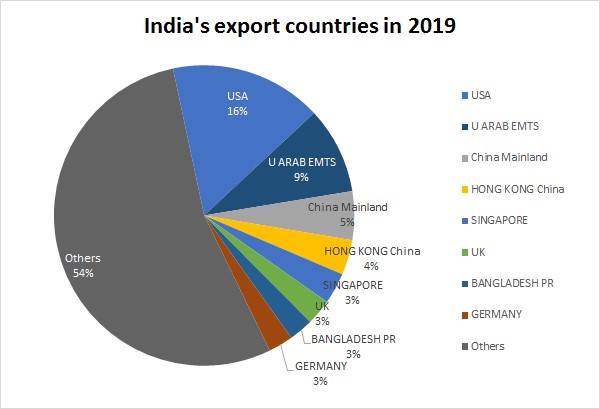

在全球地位上,马来西亚是电子产品重要的出口地,也是主要的封测中心。2019年马来西亚全球出口金额9864亿马来西亚林吉特,进口8400.1亿马来西亚林吉特,其中电子产品出口以37.8%的份额占据排名第一,是仅次于中国大陆、日本、韩国、新加坡和台湾地区,重要的电子产品出口地。从马来西亚向各国和地区出口情况来看,中国大陆占14.2%的份额,排名第一;新加坡紧随其后,市场份额13.9%排名第二;排名第三的是美国,市场份额9.7%。

2019年马来西亚向各国和地区出口情况

来源:网络

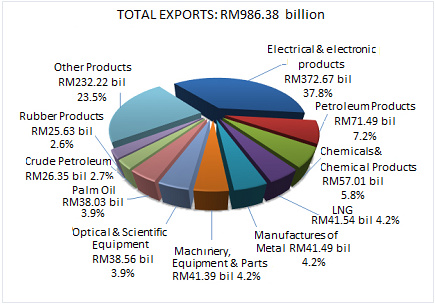

2019年马来西亚出口的产品情况

来源:网络

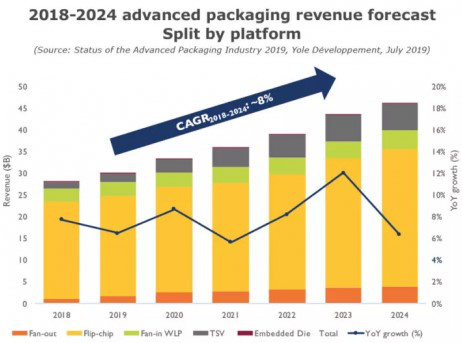

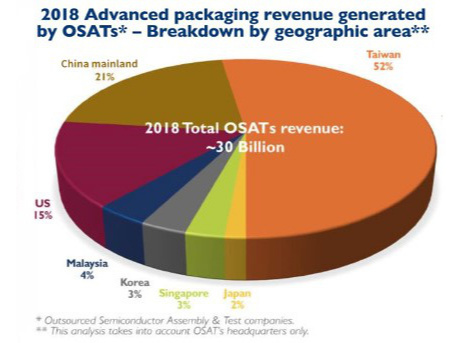

另一方面,全球封测产业呈现持续稳步增长的趋势,尤其是先进封装产业正以8%的年复合成长率成长,到2024年达到近440亿美元,将带动整个IC封装产业成长达5%。根据封测企业所在的国家和地区来看,台湾地区以52%的比例遥遥领先,第二是中国大陆(21%),第三是美国(15%),随后是马来西亚(4%)。也就是说,马来西亚不仅是全球排名前十的电子产品出口地,也是继中国大陆及台湾地区、美国之后的重要封测中心。

来源:网络

来源:网络

继马来西亚采取“封城”措施后,印度虽然目前累计确诊的“新冠”肺炎不到500个病例,但印度是全球人口密度排第五的国家,为了阻止“疫情”继续蔓延,3月22日实施一天的“公共宵禁”,并呼吁民众自愿居家和避免外出,暂停3500多趟列车运营,更在3月底前暂停全部国际客运航班入境。3月24日,印度正式宣布从当地时间午夜开始在全国范围实施封城措施21天,每个村庄和每条小巷都将严格实施封锁,要求民众取消一切社交活动,除购买生活必需品等特定情况外一律不要外出,3月底前暂停全部国际客运航班入境。

印度2019年出口的电子产品623亿美元,是仅次于中国全球第二大手机制造基地,诺伊达/大诺伊达地区则是核心生产枢纽,大约有80家移动制造工厂生产手机以及充电器/适配器,电池组等手机部件,预计到2025年每年将生产约10亿部手机,其中该地区将生产约30%。受印度当地防疫措施的影响,三星、VIVO、OPPO、LG等在印度工厂生产的手机、家电等暂时关闭,对全球消费类电子产品产业链造成了巨大冲击。

数据来源:海关,中国闪存市场整理

在全球封测行业市场,中国大陆及台湾地区占据了全球80%以上的市场份额,其中台湾地区企业主要是日月光、力成科技、京元电等,大陆地区企业包括长电科技、通富微电、华天科技等。

马来西亚作为主要的封测中心,本土有Inari等封测厂商,加之当地人力成本优势,以及避免贸易战的影响,使得不少国际制造商将封测工厂向东南亚地区转移,印度、越南、马来西亚、泰国等是侧重对象,部分中国大陆封测企业则通过并购、合资等方式获取马来西亚的封测资源。

目前日月光、华天科技、通富微电等封测企业皆在马来西亚有封测厂,涉及的封测业务包括,汽车电子、集成电路芯片封装与测试、晶圆封装与测试,将冲击相关产业链供应。

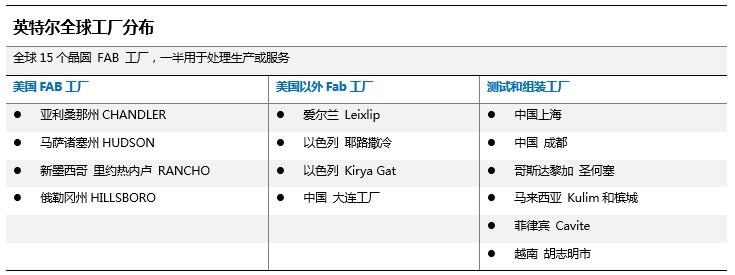

自2018年以来,英特尔处理器(CPU)供应就一直不足,甚至影响到PC厂商出货。目前,英特尔处理器的封装主要是在中国(Chengdu和Shanghai),马来西亚(Kulim和Penang),越南(Ho Chi Minh City),哥斯达黎加(San Jose),菲律宾(Cavite),其中马来西亚共有两座封装测试厂大约占总CPU后段产能的50%。倘若英特尔马来西亚CPU后端封装工厂产能减少,再加上物流延迟、人员短缺等影响,恐进一步冲击PC产业链。

来源:英特尔网站

除了英特尔,马来西亚也是继美国和欧洲工厂后,英飞凌的第三处工厂,主要负责前端和后端业务,覆盖晶圆制造,半导体芯片组装和测试,目前马来西亚工厂已经关闭,但会尽量保障客户供应不出问题。索尼的电视组装工厂也暂时关闭两周,鸿海转投资的夏普同样设有电视组装工厂,因此马来西亚“封城”措施对产业链的影响可能会从PC扩大到电视、汽车等产业,加上旺诠、华新科、厚声等电阻厂商,PCB厂精成科技、冲压件厂巨祥、电子零组厂广宇等供应遇阻,无疑对原本紧绷的全球产业供给再添变量。

马来西亚“封城”措施,最终对企业的影响是无法交货。为了避免马来西亚工厂产能减少造成供应短缺,英特尔正在增加越南封测工厂处理器封装、测试和出货,将进一步增加14nm技术的处理器产能,同时计划启动哥斯达黎加封装厂。夏普规划与鸿海在墨西哥扩充据点,主要以电视生产为主,越南胡志明市将增设一个厂,预估2020年开工,规划以镜头模块、显示器和家电生产为主。

另一方面,马来西亚已批准生产重要生活物资,以及行动管制豁免的重要产品供应链的企业可以营运,包括半导体在内的电力和电子产品。目前英特尔、环球晶已获批马来西亚工厂可重启生产或继续营运。值得注意的是,获准营运马来西亚工厂的公司,必须遵守和符合一定的条件,且必须减少员工数量至少比平时少50%。也就是说,企业工厂产能会较平时的少,如果工厂或公司不遵守条件,随时有撤销批准的可能,而一些无法获批的企业将以库存应对客户需求。

三星作为智能型手机龙头企业,2019年全年智能型手机销量2.95亿部,印度诺伊达(Noida)是其全球最大的手机工厂,早期是从2005年开始制造智能手机,2017年投资6.2亿美元扩大诺伊达工厂,制造规模扩大一倍,预计三星每年至少有超过1亿部手机是从印度生产出来的,将占三星全部产能的30%以上。

除了三星,OPPO、VIVO也视印度为手机重要生产基地,OPPO目前位于大诺伊达(Kasna)的卡斯纳(Kasna)工厂中每年约生产5000万部手机,随着投资进一步扩大,2020年的目标产能是翻一番,达到1亿部。VIVO在印度大诺伊达市投资建立的制造工厂每年生产的手机超过3000万,2018年又在现有工厂附近购买土地建造第二个工厂,预计新工厂2020年完工并投入使用,第一阶段将带来5000个新工作岗位,产能也将翻倍。

2019年全球智能手机市场排名

来源:IDC

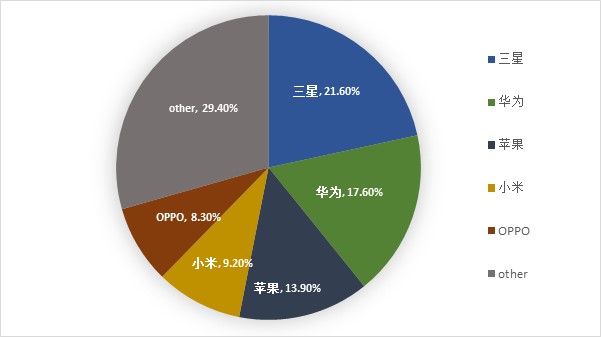

印度除了是重要的手机生产基地,也是海外市场必争之地。据IDC数据,2019年全球智能型手机出货13.7亿台,年减2.3%,全球前5大市场排名分别是三星(21.6%)、华为(17.6%)、苹果(13.9%)、小米(9.2%)、OPPO(8.3%)。印度手机市场在全球销量下滑的大背景下,2019年出货量1.52亿台,同比增长8%,印度的手机销量逆势上涨,让海外市场竞争激烈。

2019年印度智能手机市场出货

来源:IDC,单位:百万台

小米2019年以28.6%的份额在印度市场依然稳居第一,三星则以20.3%排名第二。小米在海外主要依赖于印度市场,该市场的销售额有三分之二是来自线上,剩余三分之一来自线下,为了实现更大的市场占有率,1年前小米专卖店超过500家,2019年更是将这一规模提升了10倍至5000家,以抢夺更多的市场份额。此外,LG电子诺伊达和浦那工厂直到3月底也停止了生产,主要是一些手机和家用电器的生产。

由于“疫情”在全球范围内持续发酵,使得全球消费电子产品供需受挫,如今三星、OPPO、VIVO等手机制造商也暂停印度工厂的生产,若无法寻求解决方案避免停工的风险,不仅影响企业智能型手机产能下滑,也导致2020年全球智能型手机出货成长的“美梦”破碎,呈现持续下滑的趋势。

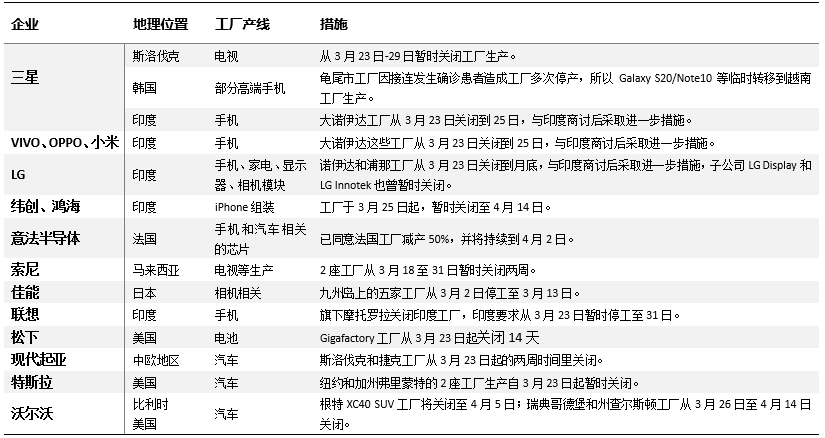

因“疫情”影响,欧美多地企业工厂停工

来源:中国闪存市场ChinaFlashMarket整理,不完全统计

考虑到“疫情”对全球产业链的冲击,尤其是对全球消费类电子产品制造业和需求的重创,IDC最新预计2020年上半年全球智能手机出货量将同比下降10.6%,全年将下降2.3%。Canalys则预计2020年上半年全球PC出货下滑超过10%,下半年PC市场会继续增长,依然影响全年小幅下滑3.4%,2021年才能恢复成长。在产业链连锁反应下,存储产业也发生了明显的改变。

在中国大陆地区“疫情”爆发期间,国内的渠道市场需求一直表现低迷,原本大部分市场商家不愿亏本而降价出货,但是随着“疫情”向好趋势发展,再加上买卖双方已僵持了一段时间,因此大部分商家SSD愿意降价少量出货,但因采购成本较高,仍以惜售为主。海外市场,“疫情”还未在全球爆发之前,企业海外业务订单热络,紧急加单的情况也不在少数,一度供不应求,如今因“疫情”影响,海外市况反转,客户不仅订单延迟,甚至是取消部分订单,不确定性因素剧增并影响了客户接单的积极性,甚至部分客户要求重新议价,以寻求降价的可能性。

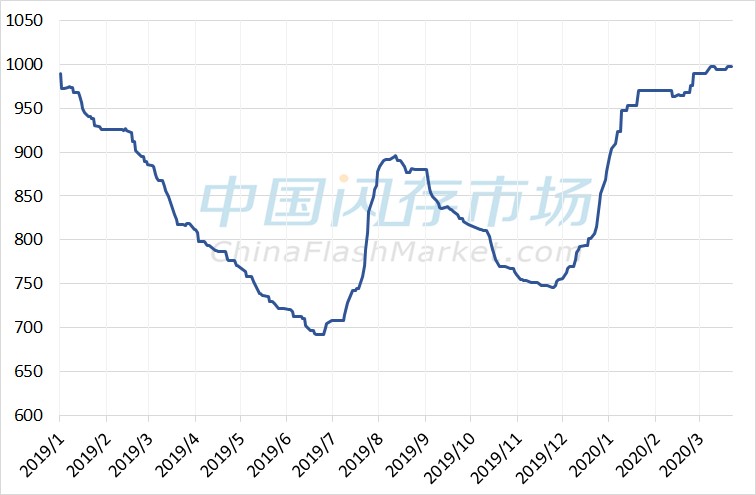

消费类NAND Flash综合价格指数走势图

来源:中国闪存市场ChinaFlashMarket,数据截止2020年3月23日

然而,原厂一直对NAND Flash和DRAM涨价态度不变,主要是因为2019年三星、铠侠、西部数据、美光、英特尔、SK海力士等财报利润同比大跌或亏损严重,再加上2020年突如其来的“疫情”导致的全球消费类市场需求下滑,以及全球资本市场动荡,原厂把稳定产品利润,改善财务状况为首要任务,所以NAND Flash和DRAM价格一直表现坚挺。据中国闪存市场ChinaFlashMarket数据,从2019下半年开始,NAND Flash价格轮番上涨,导致消费类SSD、eMMC、eMCP等主流产品价格一直处于高位,部分产品价格累积涨幅已超过30%。

其次,三星、西部数据、铠侠、美光、SK海力士等在2019年减少资本支出以及减产,同时原厂又将NAND Flash产能优先供货给数据中心、企业等领域需求量大的市场,导致原厂留给其他市场的库存并不多,再加上全球资本市场动荡、物流成本增加等外围因素影响,即使个别原厂库存相较略微充足,也不愿意降价而降低产品获利,这也导致下游采购成本增加,渠道市场报价更是“倒挂”现象严重。值得注意的是,由于“疫情”对全球消费类产业链供需的冲击进一步扩大,原厂所力保的消费类NAND Flash和DRAM价格可能会出现变数,后续价格是否依然坚挺,将是未知之数。

除了中国大陆地区,目前“疫情”在全球扩散的速度依然惊人,可以预见的是,未来的一个月内欧美企业出货将遇到很大的阻碍,海外消费类市场需求也会遭遇重挫,并影响国内企业在海外的业务,同时企业短期供应链资源分配体系同样备受挑战。

相比之下,中国大陆地区“疫情”已进入最后的防守阶段,复工复产的速度也在加快,预计3月底工厂可全面恢复生产,并推动中国产业链恢复到以往水平。对于中国企业而言,在全球产业链动荡的时期,正是企业进一步优化全球生产资源和资产配置的机会,再加上积极推动产品创新,增强自主技术能力,供应链多元化发展,或可寻求更多的商业机会。

长远观之,“疫情”只会对短期的全球经济和产业造成影响,预计到2020下半年“疫情”在全球范围将得到明显控制,而在“疫情”高峰期过后,各国和地区势必会展开各种投资刺激经济复苏,届时企业将迎来新一波需求的成长和商业机会,再加上旺季需求的拉货力度,市场出现“抢单”效应也大有可能。总之,全球经济和产业向上的大趋势不会变。

1、未经许可,任何人不能以任何形式转载、传输、重制、出版或播送;

2、如需转载或者引用,请注明来源:中国闪存市场。对内容若有异议,请与我们联系;

3、本专题版权归深圳市闪存市场资讯有限公司所有。

深圳市闪存市场资讯有限公司

Email:Service@Chinaflashmarket.com

地址:深圳市高新区中区科技中二路软件园一期4栋6楼

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2