受惠于Flash和DRAM,美光Q2净利润创新高;盘后股价大涨

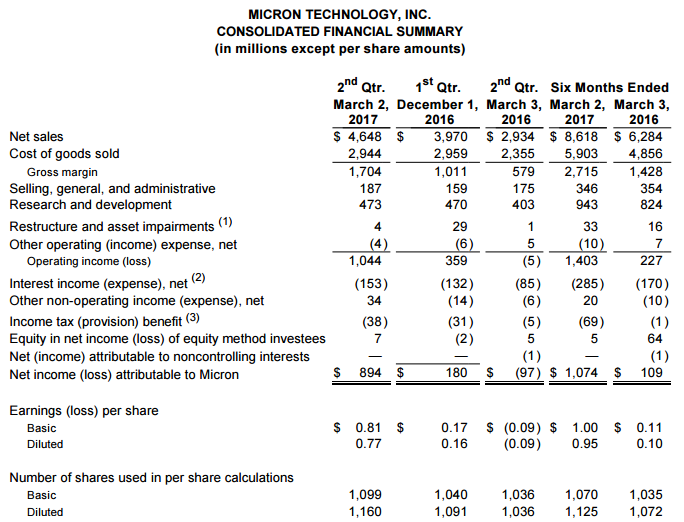

编辑:Helan 发布:2017-03-24 13:01美光公布了截止到2017年3月2日的2017财年Q2财报,受存储芯片需求和价格上涨带动,美光该季总营收为46.5亿美元,环比增长17%,同比增长58%,优于市场预期。

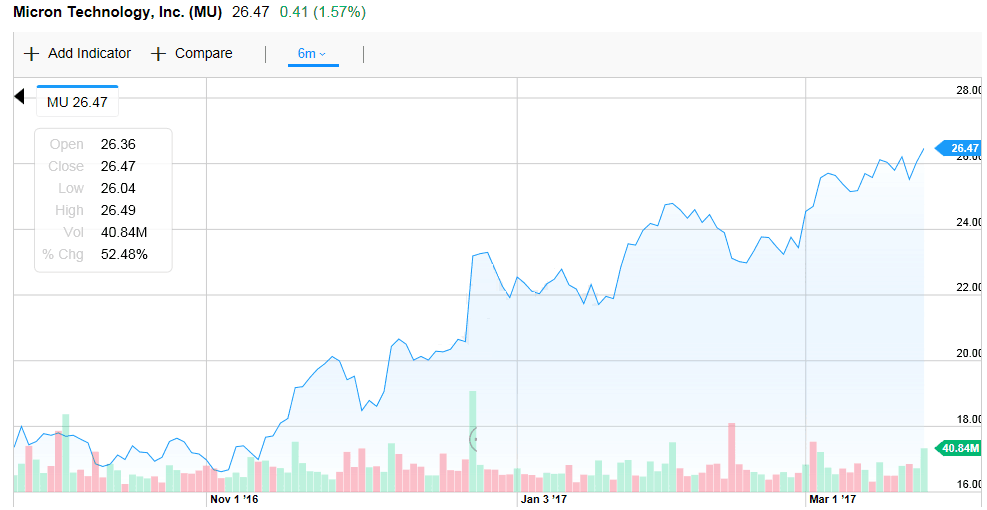

美光周四股价收盘上涨至26.47美元,较前一日收盘26.06美元上涨1.6%。

▲美光近半年股价走势图

美光2017财年Q2总营收之所以较上一季度增长了17%,主要因为DRAM的平均售价增长了21%,NAND 的销量增长了18%。

按GAAP会计准则,美光Q2季度毛利率高达36.7%,净利润为8.94亿美元,每股摊薄收益为0.77美元。相较于上个季度的净利润为1.8亿美元,毛利率为25.5%,去年同期亏损9700万美元,每股摊薄亏损0.09美元,美光Q2财报有明显改观,这主要得益于DRAM平均售价在增长,同时DRAM、NAND的制造成本在降低。

美光的首席执行官Mark Durcan表示,“NAND和DRAM需求强劲,市场供应紧张,同时降成本的计划在第二季度也取得了重大的进展,我为公司在关键技术上的发展和成功的运营计划而感到高兴,这些将使美光能够继续紧跟并顺应市场的发展趋势而不掉队”。

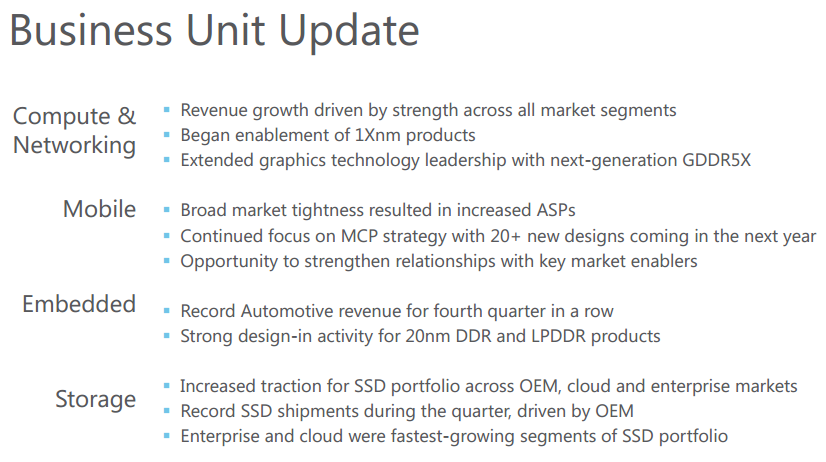

美光各项业务情况:

美光的技术发展:

1、加强1xnm DRAM的部署,期望在2017年年底之前批量产出;

2、扩充32层3D NAND产线产出的同时加速推动64层3D NAND的部署,期望在2017年底之前实现批量产出;

3、使3D Xpoint技术能够产品化,期望能在2017年实现营收。

美光各产品线的运营亮点:

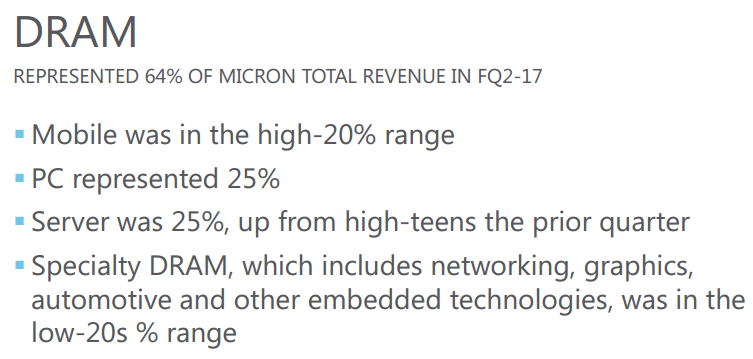

DRAM:2017财年Q2 DRAM营收占总营收的64%。其中Mobile DRAM占据20%以上的份额,PC DRAM占据25%,高端的Server DRAM占据25%,其他类型的DRAM,包括图形、网络、汽车等占据剩下的20%左右的份额。

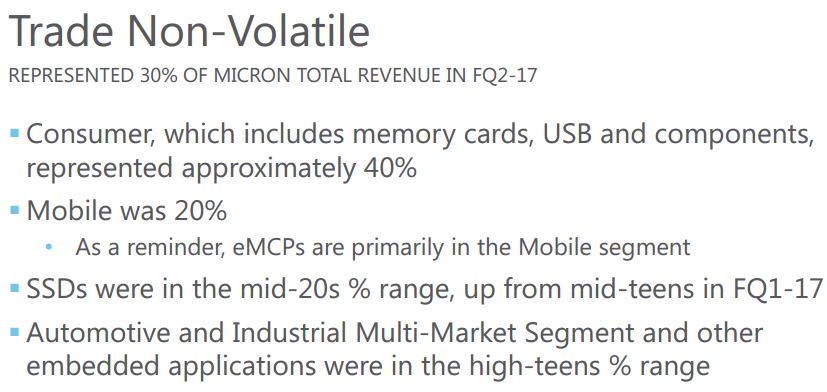

非易失性存储产品:非易失性存储产品的营收占据总营收的30%。其中消费类的存储卡、USB存储产品及组件份额约为40%;包括eMCP在内的移动存储产品份额为20%;SSD产品份额超出20%;汽车和工业市场及其他嵌入式应用产品的份额低于20%。

美光2017财年第三季度展望(Non-GAAP):

● 营收:52亿美元-56亿美元

● 毛利率:44%-48%

● 营业利润:18亿美元-20亿美元

● 稀释每股收益(Diluted EPS):1.43美元-1.57美元