由于Bit出货量增加幅度小于ASP降幅,在二季度DRAM整体销售环比下降8.8%至147.35亿美元。

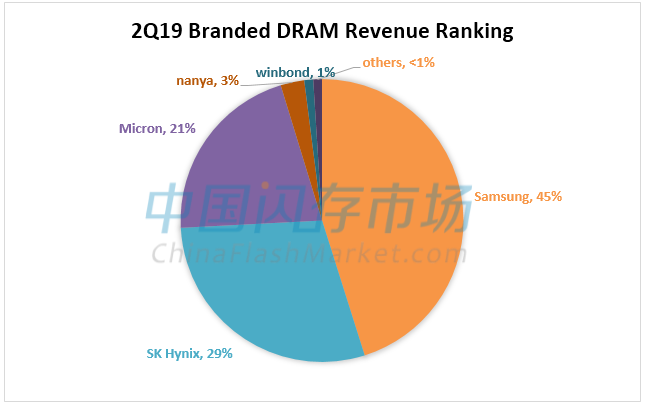

相较于NAND Flash市场,DRAM市场集中度更高,根据中国闪存市场数据统计,2019年二季度前三大厂商合计占据95.3%的市场份额,其中三星由于环比降幅较小,市场份额进一步增长至45.2%;SK海力士DRAM销售收入42.8亿美元,市占29%,排名第二;美光由于Bit出货与上季度基本持平,而平均销售价格仍在减少,导致本季度环比下降幅度较大,市占有部分减少;南亚科技和华邦电分别位列第四和第五。

注:美光由于财务统计时间纬度不同在此做了平均计算。

来源:各公司财报,中国闪存市场整理

来源:中国闪存市场整理

对于本季度运营情况和未来展望,各家公司的具体看法如下:

三星认为,对于DRAM而言,由于外部不确定因素和季节性影响,预计整体需求将增加。随着客户调整库存水平并恢复采购,服务器需求预计会逐渐增加,而PC需求也可能会扩大。由于主要客户推出新型号以及高密度产品的趋势,预计移动应用的DRAM需求将稳步增长,三星计划通过灵活的产品组合积极满足客户需求,并增加1Ynm产品来保持技术领先地位。

SK海力士认为,在DRAM方面,由于积极的应对移动和PC市场对大容量日益增加的需求,DRAM bit出货较上季增加了13%,但市场价格持续疲软,平均销售价格下降了24% ,整体导致DRAM营收减少了4个百分点。但2019下半年服务器DRAM需求依然低迷,移动DRAM市场的不确定性增加。SK海力士决定在2019下半年将把M10工厂生产的部分DRAM转移批量生产CIS,所以DRAM在第四季度生产能力将减弱,直到2020年DRAM产能利用率可能会持续下降,预计资本支出也将持续减少。

美光认为,对于DRAM而言,客户库存调整大体上符合市场预期,2019下半年DRAM Bit将恢复健康的供需关系,预测2019年Bit需求增长15%左右,产业Bit供应增长将高于15%,将持续进行5%晶圆减产计划。在2019财年Q3季度,DRAM营收大约占总收入的64%,营收环比下降19%,同比下降45%;ASP环比下滑了20%,出货环比平衡。

南亚科技认为,受市场价格下滑的影响,2019年第二季度DRAM平均销售价格下降了15%,在高端智能型手机搭载的LPDDR容量向8GB/12GB升级的带动下,Bit出货量同比增加了30%以上。

华邦电二季度DRAM占总营收的50%,DRAM营收环比减少0.7%,但出货量较一季度回升。

从7月开始,NAND Flash价格掀起了一轮较大的涨势,据中国闪存市场ChinaFlashMarket报价,截止到8月12日,消费类NAND Flash综合价格指数涨幅已达29%。受此刺激,DRAM价格也呈现小幅上涨。但相较于NAND Flash价格接近成本线,DRAM还保留有一定的盈利空间,此前价格也并未跌到底,那么在需求并未见到显著回升的情况下,7月来的涨价趋势恐也难以持续。

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

涨价风暴来袭:AI“吸干”存储产能,苹果也扛不住了

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨

受相关资源端供应紧缺影响,LPDDR5X/4X及渠道DDR5价格全面调涨 AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术

AI时代存储原厂扩产路线分化:DRAM拼产能,NAND拼技术