编辑:Lexi 发布:2019-05-20 11:13

在全球经济增长趋缓,贸易摩擦升级的大背景下,受全球智能手机出货下滑、品牌手机容量升级放缓、数据中心库存调整等因素影响,整体市场需求疲软,而同时各大原厂技术升级又增加了供应,2019年存储市场或将面临更加严峻的挑战。

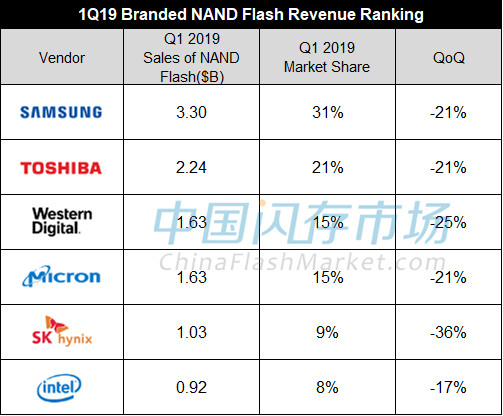

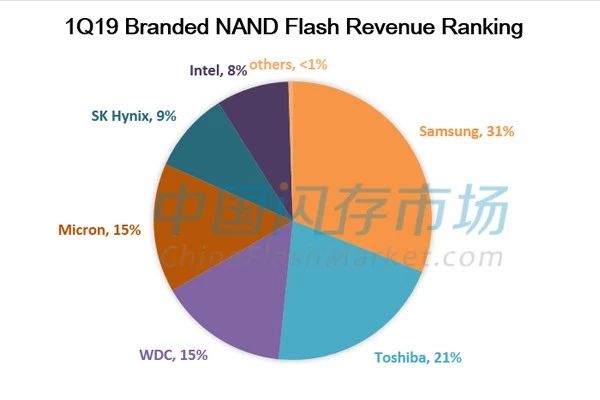

供过于求的市场导致NAND Flash、DRAM持续跌价,而第一季度又是传统淡季,三星、美光、SK海力士2019年首季净利润分别同比大跌57%、44%、65%, TMC甚至出现亏损。各家原厂NAND Flash销售收入均有不同程度的下滑,总体来看2019年一季度NAND Flash整体销售较上季度减少23%。三星依然保持第一的市场份额,市占达31%;东芝市占21%,排名第二;西部数据和美光分列三、四位,差距逐渐减少;SK海力士市占9%,排名第五;排名第六的是英特尔。

从竞争态势上来看,三星一季度NAND Flash 的bit出货量增长4%~6%,ASP下降24%~26%;SK海力士因为库存积压以及供应商之间的竞争加剧,NAND Flash的bit出货量下降6%,ASP下降了32%;美光NAND Flash 的bit出货量环比增长,ASP环比下降20%以内;西部数据NAND Flash的bit出货减少5%,ASP下滑23%;英特尔NAND Flash的ASP环比减少40%以上;东芝存储器NAND Flash的bit出货减少4%~6%,ASP下滑20%以上。

为了平衡市场供需,减缓市场跌价的速度,原厂纷纷采取减产策略,三星、美光、英特尔、SK海力士相继宣布减少NAND Flash Wafer供应。预计第二季度Memory市场需求依然会持续疲软,但是部分市场应用需求将会逐步改善。客户库存水位将在年中回到正常,NAND bit出货量在下个季度缓慢下跌,并在第四季度迎来增长。2019年整体市场NAND供应将成长30%,需求略低于供应。

5G、物联网、车联网的发展将带来爆炸式的数据增长,支撑起对DRAM和NAND Flash容量持续增加的长期需求趋势。虽然暂时性需求疲软,但存储未来成长仍可期。

| 存储原厂 |

| 三星电子 | 77600 | KRW | -2.51% |

| SK海力士 | 173300 | KRW | -4.94% |

| 美光科技 | 106.77 | USD | -4.61% |

| 英特尔 | 34.20 | USD | -2.40% |

| 西部数据 | 66.05 | USD | -3.32% |

| 南亚科 | 62 | TWD | -3.58% |

| 主控供应商 |

| 群联电子 | 710 | TWD | -6.08% |

| 慧荣科技 | 71.84 | USD | -1.99% |

| 美满科技 | 62.13 | USD | -4.77% |

| 点序 | 78.1 | TWD | -4.99% |

| 国科微 | 45.31 | CNY | -2.35% |

| 品牌/模组 |

| 江波龙 | 98.97 | CNY | +4.27% |

| 希捷科技 | 82.46 | USD | -1.17% |

| 宜鼎国际 | 283 | TWD | -4.71% |

| 创见资讯 | 87.4 | TWD | -3.43% |

| 威刚科技 | 96.2 | TWD | -6.15% |

| 世迈科技 | 16.92 | USD | -4.51% |

| 朗科科技 | 23.21 | CNY | -2.52% |

| 佰维存储 | 45.00 | CNY | -3.00% |

| 德明利 | 116.00 | CNY | -3.73% |

| 大为股份 | 10.05 | CNY | -1.37% |

| 封装厂商 |

| 华泰电子 | 64.6 | TWD | -4.44% |

| 力成 | 174 | TWD | -3.06% |

| 长电科技 | 24.54 | CNY | -3.95% |

| 日月光 | 146 | TWD | -3.31% |

| 通富微电 | 19.79 | CNY | -3.23% |

| 华天科技 | 7.37 | CNY | -1.99% |

深圳市闪存市场资讯有限公司 客服邮箱:Service@ChinaFlashMarket.com

CFM闪存市场(ChinaFlashMarket) 版权所有 Copyright©2008-2023 粤ICP备08133127号-2